“4대 중증질환 중 심장질환 제외 모두 하락”

노인 보장률은 상승, 아동 보장률은 하락

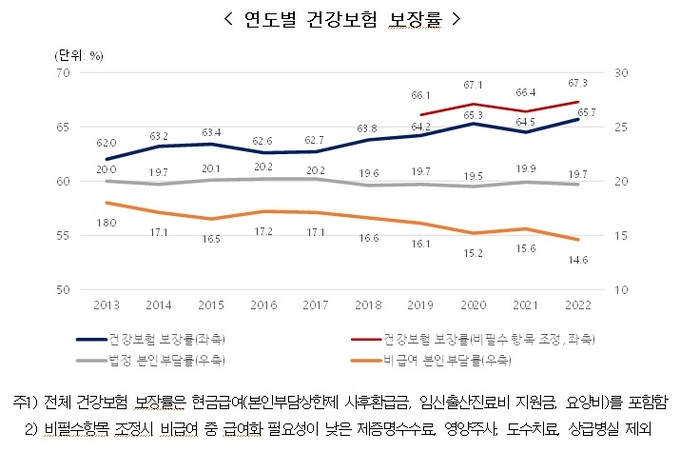

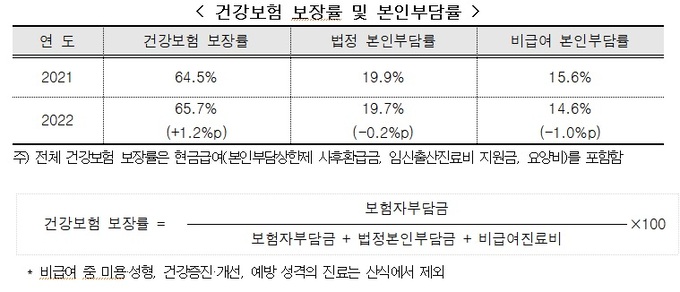

2022년 건강보험 보장률이 전년보다 1.2%포인트 오른 65.7%로 집계됐다. 의원급 중심의 비급여 본인부담률이 14.6%로 전년 대비 1.0%p 감소하면서 전체 보장률이 상승한 것이라는 분석이다. 2022년도 총 진료비는 약 120조6000억원, 보험자부담금은 79조2000억원, 비급여 진료비는 17조6000억원으로 추정됐다. 건강보험 보장률은 전체 의료비 중 건강보험공단에서 부담하는 급여비가 차지하는 비율을 말한다.

◆2022년 건보 보장률 전년보다 1.2% 올라

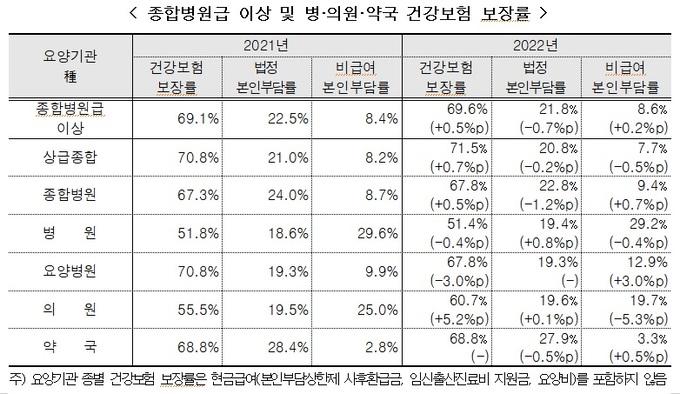

국민건강보험공단은 ‘2022년도 건강보험환자 진료비 실태조사’ 분석 결과, 의원급을 중심으로 비급여 본인부담률이 하락해 2022년도 건강보험 보장률이 전년 대비 1.2%p 상승한 65.7%로 나타났다고 17일 발표했다. 이번 조사는 건강보험환자의 총 진료비 가운데 건강보험의 비중(건강보험 보장률)을 파악하기 위해, 상급종합병원·종합병원·병원·의원 등 2521개 기관을 대상으로 2022년 6월과 12월 중 외래 및 입원환자의 진료비 내역을 지난해 1∼10월에 조사해 분석한 것이다.

이 결과 상급종합병원의 보장률은 71.5%(+0.7%p), 종합병원은 67.8%(+0.5%p), 병원은 51.4%(-0.4%p), 의원은 60.7%(+5.2%p)로 집계됐다. 제증명수수료·영양주사·도수치료·상급병실료를 제외한 건강보험 보장률은 67.3%로 전년 대비 0.9%p 상승했다.

4대 중증질환 보장률은 전년보다 3.4% 줄어든 80.6%였다. 1인당 중증·고액진료비 상위 30위 내 질환의 경우에도 79.6%로 3.0%p 줄었고, 50위 내 질환의 보장률 역시 77.8%로 2.5%p 하락했다. 5세 이하 아동의 보장률은 68.0%로 3.0%p 줄고, 65세 이상 노인 보장률은 70.4%로 0.1%p 증가했다.

특히 2022년은 보험자부담금이 전년 대비 10.5% 증가한 반면, 비급여 진료비는 1.8% 증가해 건강보험 보장률이 전년 대비 상승한 것으로 분석됐다. 아울러 공단부담금은 증가한 반면, 백내장 관련한 실손보험 지급기준 강화 등에 기인한 의원급 중심의 비급여 진료 증가폭 감소로 건강보험 보장률이 전년 대비 상승한 것으로 관측됐다.

앞서 2020년에는 코로나19 영향으로 의료 이용이 크게 감소하면서 선택적 속성이 큰 비급여 진료도 감소했고, 2021년에는 의료 이용이 예전 수준을 회복하고 실손보험 이용 등으로 인해 비급여 진료가 증가해 2021년도 보장률이 감소했다.

◆“병원·요양병원 보장률은 하락”

요양기관 종별로는 상급종합, 종합병원, 의원의 보장률이 상승하고, 병원·요양병원의 보장률은 하락했다.

의원(60.7%, +5.2%p)은 실손보험 청구 기준 강화로 백내장 비급여 진료(다초점렌즈) 등이 감소해 보장률이 크게 상승했다. 의원 비급여 중 치료재료대 비중은 2021년 16.2%에서 2022년 6.5%로 줄었다. 상급종합병원(71.5%, +0.7%p) 및 종합병원(67.8%,+0.5%p)도 초음파·MRI 급여화 및 법정본인부담률이 높았던 코로나19 검사 감소의 영향으로 보장률이 전년 대비 상승했다.

다만, 요양병원(67.8%, -3.0%p)은 암 환자를 중심으로 투약 및 조제료, 재활 및 물리치료료 등의 비급여 진료가 큰 폭으로 증가해 보장률이 전년 대비 하락했다.

특히, 요양병원 암 환자 비급여는 선택적 속성이 큰 비급여(도수치료, 상급병실료, 제증명수수료, 면역보조제 등) 비중이 67.4%로 종합병원급 이상 보다 큰 것으로 나타났다.

◆4대 중증질환 중 암, 뇌혈관, 희귀·중증난치 보장률 하락

중증‧고액진료비 질환의 보장률은 암환자를 중심으로 비급여 진료가 증가해 전년 대비 하락했다.

4대 중증질환(80.6%, -3.4%p) 중 심장질환(89.4%, +1.0%p)을 제외한 암(75.0%, -5.2%p), 뇌혈관(88.0%, -0.3%p), 희귀‧중증난치(87.7%, -1.4%p) 질환 모두 보장률이 전년 대비 하락했다.

4대 중증질환 보장률을 요양기관 종별로 살펴보면, 진료비 비중이 가장 높은 상급종합병원(83.1%, 전년동)은 전년 수준을 유지한 반면, 병원(63.2%, -15.8%p)과 요양병원(53.1%, -10.4%p) 보장률이 크게 하락했다.

◆노인 보장률은 상승, 아동 보장률은 하락

1인당 중증·고액진료비 상위 30위 내 질환(백혈병, 췌장암, 림프암 등)의 보장률은 79.6%(-3.0%p), 상위 50위 내 질환(30위 내 질환 및 치매, 호흡기 결핵 등)의 보장률은 77.8%(-2.5%p)로 나타났다.

인구‧사회학적 특성별로 살펴보면, 65세 이상 보장률은 0.1%p 상승했고, 0~5세 아동 보장률은 3.0%p 하락했다.

65세 이상 노인(70.4%, +0.1%p)의 경우 앞서 언급한 백내장 수술 감소의 영향으로 비급여 본인부담률이 감소하면서 보장률이 소폭 증가했다. 0~5세 아동(68.0%, -3.0%p)은 종합병원과 의원의 비급여 본인부담률과 병원급 이상의 법정 본인부담률 증가로 보장률이 감소했다.

아동의 비급여 진료 중에서는 코로나19 등의 영향으로 종합병원 호흡기 관련 질병 검사료 비중과 마스크 사용에 따른 의원의 아동 발달치료 비중이 증가했다. 아동의 법정 본인부담률 증가의 경우 소아 대상 보장성 강화에 따른 초음파 비중 증가, 아동병원 1인실 기본입원료 지원(2022년11월) 등의 영향으로 보인다.

◆“건보 현금급여 매년 증가”

소득계층별 건강보험 보장률(본인부담상한제 효과 포함)을 살펴보면, 모든 소득 분위의 보장률이 전년 대비 증가했고, 상위소득분위 보장률보다 하위소득분위 보장률이 높았다.

본인부담상한제의 효과도 하위소득분위에서 더 크게 나타났다.

본인부담상한제를 포함한 연도별 건강보험 현금급여(본인부담상한제 사후환급금, 요양비, 임신‧출산 진료비) 지급은 매년 증가하고 있다. 건강보험 현금급여는 2019년 2조1292억원에서 2020년 2조 4965억원, 2021년 2조5199억원, 2022년 2조 9709억으로 늘었다.

이는 모든 연령층의 1인당 연평균 진료비 본인부담을 감소시키고, 특히 65세 이상 연령에서 가장 큰 효과가 나타나는 것으로 보인다고 공단은 평가했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 11월에 역대급 눈폭탄](http://img.segye.com/content/image/2024/11/29/128/20241129500147.jpg

)

![[기자가만난세상] 정우성 논란, 프랑스였다면…](http://img.segye.com/content/image/2024/11/29/128/20241129500177.jpg

)

![[세계와우리] 中의 한국인 비자면제 속내는](http://img.segye.com/content/image/2024/03/21/128/20240321519850.jpg

)

![[우리땅,우리생물] 곤충의 겨울 생존법](http://img.segye.com/content/image/2024/11/29/128/20241129500102.jpg

)