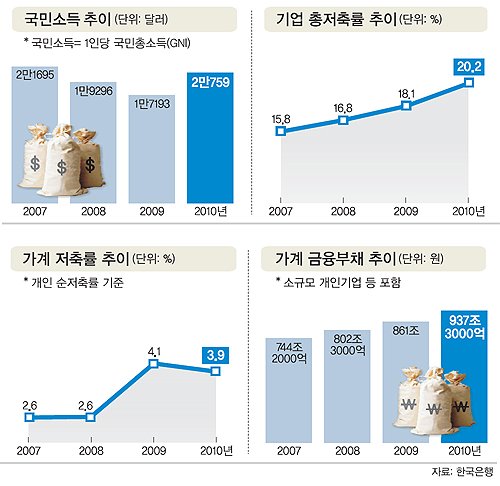

소비여력 축소로 경기변동성 확대… 경제 악영향 우려 다시 국민소득 2만달러 시대를 맞았지만 가계는 위태로운 상황이다. 저축은 바닥이고 갚아야 할 돈은 ‘눈덩이’다. 게다가 치솟는 물가가 소리없이 가계 금고를 털고 있다. 돈이 넘쳐나는 대기업과는 딴판이다.

30일 한국은행에 따르면 지난해 총저축률은 32.0%로 전년보다 1.8%포인트 올라 2005년 이후 5년 만에 최고치를 기록했다. 총저축률은 정부, 기업, 가계가 각각의 처분가능소득 중에서 소비하고 남긴 부분이 얼마나 되느냐를 나타내는 지표다.

국민소득이 늘었는데도 유독 가계저축률만 하락한 것은 가계부채와 전·월세 등 물가 상승 때문으로 분석된다. 한은 관계자는 “가계부채 증가 등으로 이자 부담이 커지고 지출은 늘면서 개인순저축률이 떨어진 것으로 보인다”고 설명했다.

한은이 집계한 가계(소규모 개인기업 등 포함) 금융부채는 2007년 744조2000억원에서 지난해 937조3000억원으로 3년 새 25.9% 늘었다. 이에 따른 이자부담은 2009년 44조5000억원에서 지난해 44조9000억원으로 증가했다. 더구나 2008년 금융위기를 맞아 거치기간을 연장해준 주택담보대출들이 올해부터 만기가 돌아오면서 이자에 원금상환 부담까지 더해지면서 가계부실은 더욱 악화할 수밖에 없는 상황이다.

소비지출 증가는 물가와 밀접한 관련이 있다. 지난해 개인 순처분가능소득은 전년에 비해 6.5%, 개인 최종소비지출은 6.8% 올랐다. 소득보다 지출 증가율이 앞서니 저축 여력은 줄 수밖에 없다.

한은은 이날 발표한 ‘2010 연차보고서’에서 “가계저축률 하락은 장기적으로 소비여력을 축소해 경기변동성을 확대하고 가계부채가 자산보다 빠른 속도로 늘게해 거시건전성을 저하할 가능성을 키운다”고 밝혔다. 또 “앞으로 고령화 등으로 더 하락할 소지가 있다”고 지적했다. 가계저축이 부진한 상황에서 고령사회를 맞는다면 일본과 같이 저성장, 저물가 구조가 고착화할 수 있다는 게 전문가들의 우려다.

황계식 기자

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 티켓플레이션](http://img.segye.com/content/image/2024/12/30/128/20241230516167.jpg

)

![[박희준칼럼] 혼돈 속 ‘아주 보통의 하루’를 기다리며](http://img.segye.com/content/image/2024/02/19/128/20240219517565.jpg

)

![[기자가만난세상] 멈춰 서 있는 기차](http://img.segye.com/content/image/2024/12/30/128/20241230516177.jpg

)

![다시 일어나지 말아야 할 ‘무안 참사’ [서아람의 변호사 외전]](http://img.segye.com/content/image/2024/07/08/128/20240708514029.jpg

)