약관대출은 보험료를 담보로 빌려주므로 대출금을 떼일 염려가 거의 없다. 해약환급금의 70∼80% 범위에서 보험계약자에게 대출해 주는 만큼 부실화 가능성이 매우 낮다. 그런데도 주택담보대출의 두 배나 되는 금리를 받는 행위는 얌체 상혼이나 다름없다는 지적이다.

10일 생명보험협회 비교 공시시스템에 따르면 생보사들은 최근 확정금리형 약관대출의 최고금리를 낮추기 시작했다. 금리가 터무니없이 높다는 소비자들의 불만에 따라 금융당국이 행정지도를 벌이자 속속 금리 인하에 나선 것이다.

10일 생명보험협회 비교 공시시스템에 따르면 생보사들은 최근 확정금리형 약관대출의 최고금리를 낮추기 시작했다. 금리가 터무니없이 높다는 소비자들의 불만에 따라 금융당국이 행정지도를 벌이자 속속 금리 인하에 나선 것이다.

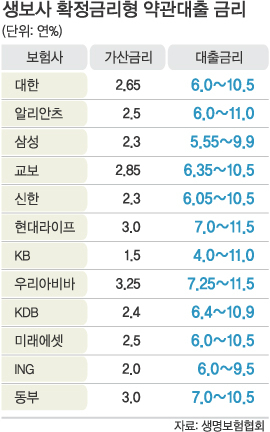

알리안츠생명은 약관대출 최고금리를 13.5%에서 11.0%로, AIA생명은 12.3%에서 11.3%로, 대한생명과 미래에셋생명은 11.5%에서 10.5%로, 삼성생명은 10.5%에서 9.9%로 각각 내렸다고 공시했다. 신한생명은 이달 들어 10.5%로, 현대라이프는 11.5%로 각각 인하했다.

생보사들이 마지못해 금리를 내리긴 했지만 이자율이 은행 금리에 비해 아직 너무 높다. 24개 생보사 중에서 확정금리형 계약대출 이자가 10% 이상인 곳이 17곳에 이른다.

금융소비자단체들은 “생보사 약관대출은 이미 납입한 보험료 중에서 관련 비용을 모두 제한 돈에서 대출해 주는 만큼 사실상 보험계약자가 자기 돈을 자기가 빌려쓰는 셈”이라면서 “10%가 넘는 고금리를 적용하는 것은 과하다”고 주장한다.

고금리 약관대출은 불합리한 금리산정 방식에서 비롯됐다는 지적이 나온다. 확정금리형 약관대출은 가입 시 예정 이율에 가산금리를 추가해 금리를 결정하는데, 가산금리가 턱없이 높기 때문이다.

실제로 확정금리형 상품의 가산이자는 최고 3.5%에 이른다. 비슷한 성격인 은행 예금담보대출의 가산금리는 1.25% 수준이다. 은행권 가산금리의 두세 배나 되는 것이다.

생보사 중에서 가산금리가 3% 이상인 곳이 5개이고, 2% 이상인 곳은 20개에 달한다. 하지만 생보사들은 적정마진을 위해선 높은 가산금리 적용이 불가피하다고 볼멘소리를 한다.

금융소비자단체의 한 관계자는 “생보사들이 마지못해 찔끔 이자를 내리면서 큰 손실을 보는 것처럼 엄살을 부린다”면서 “보험들이 계약대출 이자로 최대 1조원 넘는 수익을 챙기는 것만 봐도 금리 추가 인하 여력이 충분히 있다”고 말했다.

류영현 기자 yhryu@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 86억원에 팔린 500원짜리 바나나](http://img.segye.com/content/image/2024/11/22/128/20241122511025.jpg

)

![[기자가만난세상] 의원은 ‘직권남용’, ‘갑질’도 위임받았나](http://img.segye.com/content/image/2023/12/01/128/20231201514586.jpg

)

![[세계와우리] 트럼프 2기 맞아 냉철한 협상 준비해야](http://img.segye.com/content/image/2024/02/15/128/20240215519554.jpg

)

![[교육의미래] AI·디지털 시대의 성인 평생교육 서둘러야](http://img.segye.com/content/image/2024/02/08/128/20240208515074.jpg

)