단기 관점에서 펀더멘털이 좋다는 데 이견은 없는 듯하다. 지난해 707억달러를 돌파한 경상수지 흑자, 3500억달러에 육박하는 외환보유액은 튼튼한 펀더멘털의 핵심이다. 외국인투자자의 관점에서 “한국에 투자하면 떼일 염려는 없겠다”는 믿음을 주는 ‘매력적 지표’라는 게 공통된 지적이다. 미국 테이퍼링(양적완화 축소) 충격이 허약한 신흥국을 위기로 내모는 상황에서도 한국이 버틸 수 있는 이유다.

그러나 몇몇 매력적인 지표가 펀더멘털의 전부일 수 없다. 외국 전주(錢主)의 시각이 아니라 중장기적이며 종합적인 관점에서 보면 한국경제의 펀더멘털은 결코 좋다고 할 수 없다는 분석이 학계를 중심으로 나온다. 가계부채, 공공부채, 양극화 등 나쁜 펀더멘털이 즐비하다는 것이다.

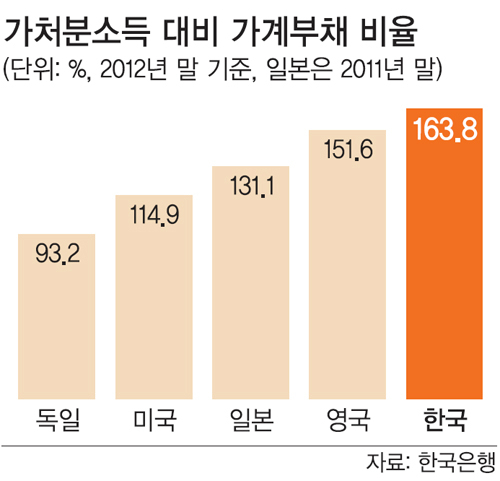

그중에서도 1000조원을 넘어선 가계부채는 금리 정상화(상승)와 함께 한국경제의 위기를 촉발할 가장 큰 위험요인으로 지목됐다. 빚이 고소득층에 몰려 있어 큰 위험은 아니라는 정부나 한국은행의 시각과는 상당한 차이가 있다.

김상조 한성대 무역학과 교수는 “외환보유액 등 대외적 펀더멘털은 큰 위안거리이고 덕분에 한국경제가 위기에서 한발 비켜 서 있는 건 맞지만 문제는 가계부채 등 내부 펀더멘털”이라며 “금리 인상 시기가 오면 감당할 수 없을 것”이라고 말했다. 김 교수는 “한국경제 위기는 2∼3년 내 가계부채에서 촉발될 가능성이 크다”고 내다봤다.

안동현 서울대 경제학과 교수는 “고통스럽더라도 진작 디레버리징(부채감축)을 했어야 했다”며 “이젠 가계부채가 너무 커졌기 때문에 금리인상기에 상당한 후폭풍이 올 것”이라고 밝혔다.

신흥국 금융위기 확산 시 가계부채 등 부채 문제가 자본유출의 핑계가 될 것이라는 전망도 같은 맥락이다. 박승 전 한은총재는 “한국이 금융위기에 빠질 가능성은 희박하지만 신흥국 위기가 올 때 가계부채와 같은 문제로 투자기피나 자금유출의 가능성이 있다”면서 “단기적으로 큰 걱정은 적지만 장기적으로는 큰 걱정이 많다”고 지적했다.

전성인 교수도 “위기의 트리거(방아쇠)는 나라 밖에서 나올 텐데 그에 따른 파문이 파도로 변하는 과정에서 가계부채가 빌미가 될 것”이라고 말했다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 민간인 첫 우주유영](http://img.segye.com/content/image/2024/09/18/128/20240918512528.jpg

)

![[세계포럼] 연금개혁, 공공부문도 함께해야](http://img.segye.com/content/image/2023/10/25/128/20231025519049.jpg

)

![[세계타워] 12% 늘어나는 영화예산](http://img.segye.com/content/image/2024/07/03/128/20240703518312.jpg

)

![[사이언스프리즘] 천사의 섬, 신안으로 수학여행을!](http://img.segye.com/content/image/2023/09/06/128/20230906517963.jpg

)