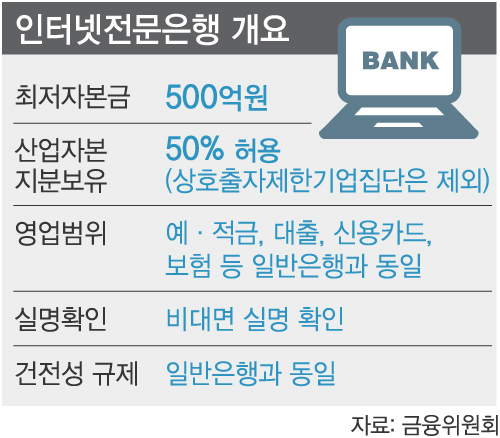

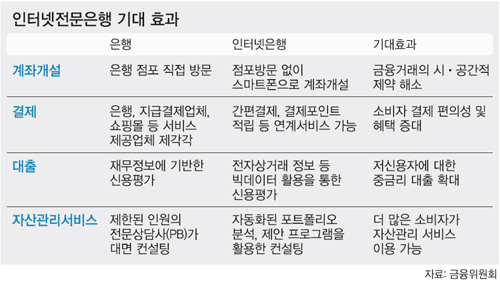

인터넷전문은행은 금융의 온라인 전환을 촉발하는 기폭제로 작용할 수 있다. 금융소비자들은 점포방문 없이 비대면 인증을 통해 언제 어디서든 신규 계좌 개설, 예·적금 가입, 대출 등 모든 서비스 이용이 가능하다. 점포 운영 비용이 들지 않아 금리와 수수료도 낮아진다. 빅데이터를 활용하면 재무정보 외에도 전자상거래 정보나 소셜네트워크서비스(SNS) 평판 등을 활용한 신용평가가 가능해 저신용자도 대출을 받을 수 있다. 오정근 한국경제연구원 초빙연구위원(건국대 금융IT학과 특임교수)은 “금융의 패러다임이 바뀌고 있다”며 “인터넷전문은행은 모바일혁명 시대에 걸맞은, 사람들이 원하는 은행일 것”이라고 말했다.

그러나 인터넷은행이 자리 잡기까지는 넘어야 할 산이 많다. 당장 은행법 개정이 쉽지 않을 수 있다. 과거 2002년과 2008년 두 차례 인터넷전문은행이 논의됐을 때도 은·산분리(은행자본과 산업자본의 분리) 찬반 논쟁에 파묻혀 무산된 바 있다.

또한 인터넷뱅킹, 모바일뱅킹이 일반화된 지금 상황에서 보다 차별화된 서비스가 없다면 인터넷전문은행은 ‘찻잔 속에 태풍’에 그칠 수도 있다. 얼마나 새롭고 창의적인 모델이 개발되느냐도 관건이다. 대기업은 참여할 수 없기 때문에 중소업체들의 난립 가능성도 있다.

김동환 금융연구원 선임연구위원은 “보안, IT 등 인프라에 많은 비용을 투입해야 하지만 실제 수익을 내는 것이 쉽지는 않을 것”이라며 “비대면 실명확인을 해야 하는데, 금융사고가 발생하면 져야 할 책임부담도 너무 크다”고 지적했다.

이진경 기자 ljin@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] SK의 인재보국(人才報國) 50년](http://img.segye.com/content/image/2024/10/24/128/20241024527730.jpg

)

![[기자가만난세상] 국감 유감](http://img.segye.com/content/image/2022/06/06/128/20220606514045.jpg

)

![[세계와우리] 서해는 中의 바다가 아니다](http://img.segye.com/content/image/2024/10/24/128/20241024527684.jpg

)

![[교육의미래] 수능을 앞두고](http://img.segye.com/content/image/2024/02/08/128/20240208515074.jpg

)