#1. 20년 넘게 단추 등 의류부자재를 제조하는 작은 공장을 운영해 온 50대 A씨는 수년 전부터 지속된 경기 침체로 사업 부진을 겪기 시작했다. 운영자금에 문제가 생기자 그는 은행에서 돈을 빌려가며 어떻게든 버텨보려고 했다. 그러나 사정은 나아지지 않았고, 제2금융권에서도 고금리의 급전을 빌릴 수밖에 없었다. 이렇게 늘어난 빚은 1억4500만원에 달했다. 결국 A씨는 공장을 정리하고 건설일용직과 대리운전으로 생계를 꾸려가고 있지만 상환이 막막해 신용회복위원회에 도움을 요청했다.

#2. 40대 여성 B씨는 남편의 실직으로 혼자서 가족의 생계를 책임져야 했다. 피부관리실 등에서 일하며 생활비를 벌었지만 부족하면 어쩔 수 없이 신용카드를 썼다. 그러나 카드 결제가 연체되는 일이 잦아졌고, 급한 불만 끄자는 심정으로 카드 돌려막기, 카드 대환대출 등을 이용하면서 빚은 6800만원으로 불어났다. 여기에 남편 실직 전 치솟는 전셋값에 차라리 집을 사자며 은행에서 빌린 7000만원을 대출받았다. 이처럼 빚이 늘어나면서 B씨는 이자도 감당하지 못하는 처지에 내몰렸다.

#2. 40대 여성 B씨는 남편의 실직으로 혼자서 가족의 생계를 책임져야 했다. 피부관리실 등에서 일하며 생활비를 벌었지만 부족하면 어쩔 수 없이 신용카드를 썼다. 그러나 카드 결제가 연체되는 일이 잦아졌고, 급한 불만 끄자는 심정으로 카드 돌려막기, 카드 대환대출 등을 이용하면서 빚은 6800만원으로 불어났다. 여기에 남편 실직 전 치솟는 전셋값에 차라리 집을 사자며 은행에서 빌린 7000만원을 대출받았다. 이처럼 빚이 늘어나면서 B씨는 이자도 감당하지 못하는 처지에 내몰렸다.

경기가 어려워지면서 금융사 3곳 이상에서 대출을 받은 40∼50대 다중채무자가 증가하고 있다. 미국 금리 인상 등으로 부담이 더 늘어나면 이들은 파산 등 벼랑 끝으로 내몰릴 수밖에 없다.

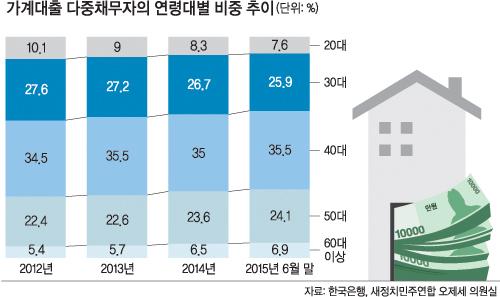

4일 국회 기획재정위원회 오제세 의원(새정치민주연합)이 한국은행으로부터 제출받은 ‘가계대출 다중채무자 연령대별 비중’ 자료에 따르면 전체 다중채무자 중 50대의 비중은 2012년 22.4%에서 지난 6월말 24.1%로 증가했다. 이는 2014년 23.6%에 비해서도 0.5%포인트 늘어난 수준으로 증가폭이 갈수록 커지는 양상이다. 비중이 가장 큰 40대도 2012년 34.5%에서 지난 6월 35.5%로 늘어났다. 60대 이상 다중채무자는 5.4%에서 6.9%로 늘어 가장 큰 상승률을 나타냈다. 이와는 달리 10대와 20대 다중채무자는 감소세를 보이고 있다.

미국이 기준금리를 인상하고, 우리도 덩달아 금리를 올리면 다중채무자들의 부담은 커지게 된다. 다중채무자의 60%를 차지하는 40∼50대가 경제활동의 핵심 연령이라는 점에서 경제 회복의 발목을 잡고 가정파괴, 빈곤층 급증과 같은 사회문제로 비화할 가능성도 배제할 수 없다. 무엇보다 60대 이상 다중채무자들은 뚜렷한 소득원이 없어 부채를 갚을 길이 막막해 개인 파산자가 속출할 수도 있다.

오제세 의원은 “NICE 신용평가정보에서 집계한 6월 말 현재 다중채무금액은 347조9000억원, 1인당 평균 채무액은 1억원에 달한다”며 “다중채무자 보유 채무가 전체 가계부채의 30%에 달하는 만큼 이들을 위한 대책마련이 시급하다”고 말했다.

이진경 기자 ljin@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘드론 받이’ 된 북한군](http://img.segye.com/content/image/2024/12/19/128/20241219519153.jpg

)

![[기자가만난세상] 1000년 전 유물, 일제의 광기](http://img.segye.com/content/image/2022/07/11/128/20220711522634.jpg

)

![[세계와우리] 시리아 반군 승리가 러에 뼈아픈 이유](http://img.segye.com/content/image/2024/11/14/128/20241114520662.jpg

)

![[성백유의스포츠속이야기] 농구대통령 허재는 어디에?](http://img.segye.com/content/image/2024/12/19/128/20241219516392.jpg

)