과연 신속했지만 금리가 살인적이었다. 200만원을 대출받았는데 선수수료로 20%, 40만원을 떼 실제로 손에 쥔 건 160만원이었다.

업자는 이자를 매월 40만원씩 받아 챙겼다. 이자율이 연 300%가량이다. 이씨는 최근 1개월치 이자상환을 제때 하지 못했는데 대부업자는 직장에 하루에도 수십 차례 독촉전화를 하기 시작했고 급기야 병환 중인 어머니까지 협박하기에 이르렀다.

이씨는 금융감독원 ‘불법사금융 피해신고센터’에 신고해 초과납부한 원리금 600만원을 돌려받고 고금리 빚의 수렁에서 벗어날 수 있었다.

돈이 급히 필요했던 박씨는 울며 겨자 먹기로 사인했다. 그 역시 금감원에 신고해 대출금 46만원을 갚고 채무관계를 종료했다.

이들 두 사례는 대부업법상 최고금리 한도(연34.9%) 규정이 실효되기 전인 지난해 12월 금감원에 신고된 것이다.

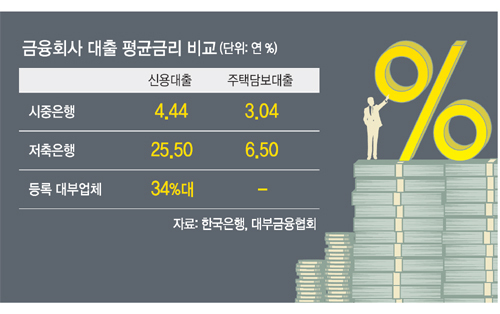

일몰규정인 대부업 최고금리는 지난해 대부업법 개정안이 국회를 통과하지 못하면서 새해부터 효력을 잃어 공백상태가 이어지고 있다.

금감원은 미등록 대부업자를 중심으로 고금리 수취 불법행위가 확산할 가능성이 있다고 보고 감시체계를 한층 강화하기로 했다고 11일 밝혔다.

금감원은 ‘민생침해 5대 금융악 시민감시단’과 전국 소비자단체와 협력해 고금리대출에 대한 감시망을 강화하고 불법 금융행위 발견 시 수사기관에 즉시 통보하기로 했다.

금감원에 따르면 “누구나 대출”, “신용불량자 가능” 등 상식을 벗어난 광고를 하고 있는 대부업자는 불법행위를 자행할 가능성이 높은 미등록업자이므로 이들을 통한 대출은 하지 않는 것이 좋다.

김상록 금감원 서민금융지원팀장은 “급한 마음에 지푸라기 잡는 심정으로 미등록 대부업자를 이용했다가 고금리 빚의 수렁에 빠지는 경우가 많다”고 말했다. 또 “대부업자를 이용하기 전 반드시 은행, 제2금융권 등 제도권 금융회사로부터 대출받을 수 있는지 확인하고, 부득이하게 대부업자를 이용할 경우에는 등록된 대부업자인지 확인해야 한다”고 조언했다. 대부업법상 대부업자는 관한 시·도에 등록하도록 되어 있다.

금감원은 대부광고에 사용된 전화번호가 미등록 대부업자의 것으로 판명된 경우 재사용할 수 없도록 신속하게 이용중지 조치를 하기로 했다.

미등록 대부업자로부터 피해를 당했을 경우에는 경찰이나 금감원 불법사금융 피해신고센터(1332)에 신고하면 된다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 송이버섯](http://img.segye.com/content/image/2025/04/03/128/20250403521861.jpg

)

![[기자가만난세상] 수원 일가족 사망 수사의 허점](http://img.segye.com/content/image/2023/07/10/128/20230710523249.jpg

)

![[삶과문화] 시각장애 피아니스트가 수놓은 아름다운 세상](http://img.segye.com/content/image/2025/02/27/128/20250227519964.jpg

)

![[박일호의미술여행] 색채의 세계로 재탄생한 도시 풍경](http://img.segye.com/content/image/2025/04/03/128/20250403521725.jpg

)