지난해 7월 ING생명이 출시해 돌풍을 일으켰던 저해지 환급형 구조의 종신보험(이하 저해지 종신보험)을 올해 초부터 동양생명, 신한생명, 알리안츠생명 등이 잇따라 출시하면서 뜨거운 경쟁구도가 펼쳐지고 있다.

보험업계 전문가들은 비슷한 구조의 상품이라고 해도 각 보험사마다 책정하는 순사업비 등이 달라 보험료나 해지환급금도 차이가 발생한다고 말한다. 따라서 저해지 종신보험에 가입하기 전에 다른 보험사 상품과 비교 후 가입해야 기회비용 손실을 보지 않는다고 조언한다.

17일 생명보험업계에 따르면 지난해 7월 ING생명은 저해지 종신보험 출시 후 1월 말까지 약 3만5000건 이상의 신계약을 체결했다. 매월 5000건씩 판매한 셈이다. 보장성보험 중 가장 고액인 종신보험이라는 점을 감안하면 고무적인 판매 수치다. 1영업일 당 250건 가량의 계약이 쏟아졌음을 의미한다.

보험업계 한 관계자는 “종신보험은 보험료가 가장 비싼 상품 중 하나로 재무설계 능력이 높은 상위 설계사들이 주로 판매한다”며 “ING생명 설계사가 약 5000명인 점을 감안했을 때 매월 5000건 판매 기록은 대단히 고무적인 수치”라고 말했다.

ING생명 관계자는 “기존 종신보험 대비 보험료를 최대 25% 이상 낮췄기 때문에 시장의 주목을 받을 것으로 예상했다”면서도 “기대했던 것보다 더 많은 판매고를 올렸다”고 말했다. 그는 이어 “저해지 종신보험 개발기간만 1년 이상 걸렸다”며 “금융상품의 특허라고 할 수 있는 배타적사용권까지 획득한 바 있다”고 말했다.

ING생명의 저해지 종신보험이 인기를 끌자 경쟁사들은 비슷한 상품을 개발, 올 1월초부터 경쟁에 돌입했다. 동양생명과 신한생명이 1월 2일 동시에 저해지 종신보험을 출시했으며, 알리안츠생명도 지난 1월 28일 같은 구조의 상품을 내놨다. KDB생명도 저해지 종신보험 출시를 준비 중인 것으로 알려졌다.

저해지 종신보험이란 보험을 해약하지 않고 납입만기까지 유지할 경우 기존 종신보험보다 낮은 보험료로 더 많은 환급금을 받을 수 있다. 조기해지한 가입자에게 패널티를 주는 반면 장기유지한 소비자에게 혜택을 주는 구조다.

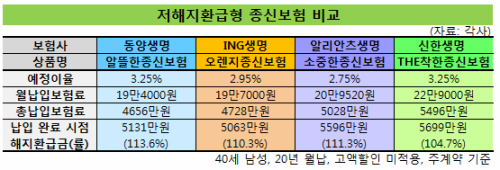

세계파이낸스는 소비자 편의를 위해 현재 판매되고 있는 4개 보험사의 저해지 종신보험을 40세 남성이 1억원을 보장받기 위해 20년 동안 납입한다고 설정, 시뮬레이션을 했다. 그 결과 동일한 보장인데도 20년 동안 납입하는 총보험료 차액이 840만원에 달하는 것을 확인할 수 있었다.

저해지 종신보험이 가장 저렴한 보험사는 동양생명이었다. ‘수호천사알뜰한종신보험’은 19만4000원을 20년 동안 납입하면 사망보험금 1억원을 보장받을 수 있었다. 또 20년 후 납입완료 시점의 해지환급금률도 가장 높은 수준이었다. 해지환급금을 활용, 연금전환으로 노후 자금을 준비할 수 있음은 물론 중도인출 해 급전 등으로 사용할 수도 있다.

ING생명의 ‘용감한오렌지종신보험’은 19만7000원으로 동양생명 상품보다 보험료가 약간 높았다.

ING생명 관계자는 “일반적으로 후발사가 비슷한 상품을 개발하면, 기존 상품보다 보험료를 소폭 저렴하게 출시한다”며 “저해지 종신보험 개발의 원조이지만 상품 경쟁력이 충분하다”고 말했다.

반면 알리안츠생명과 신한생명의 저해지 종신보험은 상대적으로 비싼 편이었다.

신한생명의 ‘THE착한연금미리받을수있는종신보험’은 가장 저렴한 동양생명 상품 대비 약 20% 보험료가 높았다. 신한생명 관계자는 “업계 최고수준의 납입면제 혜택과 제2보험기간부터 사망보험금이 10% 증가하는 등 보장확대에 따른 영향”이라고 설명했다.

보험업계 관계자는 “최근 판매되고 있는 저해지 종신보험의 예정해지율은 모두 4%가 적용되고 있다”며 “저해지 종신보험의 보험료 책정 지표 중 하나인 예정해지율이 같은데 납입보험료 차이가 발생하는 것은 결국 보장범위와 사업비 구조에서 차이가 발생하기 때문”이라고 설명했다.

김승동 기자 01087094891@segyefn.com

<세계파이낸스>

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 눈엣가시 재택근무](http://img.segye.com/content/image/2024/11/24/128/20241124511223.jpg

)

![[특파원리포트] ‘갑질 의혹’ 日 지자체장의 귀환](http://img.segye.com/content/image/2024/11/03/128/20241103510122.jpg

)

![[이주향칼럼] 트럼프 시대에 절실한 ‘국가 리더십’](http://img.segye.com/content/image/2023/04/30/128/20230430509221.jpg

)

![[김정기의호모커뮤니쿠스] 건강한 소통의 낙제자 ‘천재 머스크’](http://img.segye.com/content/image/2024/11/10/128/20241110510985.jpg

)