상반기 한국 조선업 수주가 큰 폭으로 감소했다.

상반기 세계 신조선 시장에서 액화천연가스(LNG)운반선 시장이 양호한 수준을 유지했지만, 한국 조선소에서 거의 만들지 않는 크루즈선과 중국 자국 수요 비중이 높아졌고 탱커와 컨테이너선 시장이 부진했기 때문이다. 따라서 한국의 수주 점유율이 전년도에 비해 크게 떨어졌다.

26일 한국수출입은행 해외경제연구소의 ‘해운·조선업 2019년 상반기 동향 및 하반기 전망’ 리포트에 따르면 한국의 상반기 수주량은 전년 동기대비 50.7% 감소한 317만CGT(표준화물선환산톤수)로 집계됐다.

또 상반기 수주액은 37.6% 감소한 80억3000만 달러였다.

해외경제연구소는 “상반기 수주액 중 약 10억 달러의 해양플랜트(FPSO) 1가 포함되었고 LNG선의 비중이 전년대비 더욱 높아짐에 따라 수주액 감소율은 수주량 감소에 비해 작은 수준”이라고 설명했다.

선종별로 FPSO 1기 수주를 제외한 모든 선종의 수주가 감소했다.

한국 조선업계가 선전한 LNG선의 수주는 전년 동기대비 19.4% 감소하였으나 21척을 수주해 국내 조선업 수주의 약 57%를 차지했다.

반면, 컨테이너선(-91.8%), 유조선(-59.3%), 제품운반선(-55.3%) 등은 각각 감소해 모든 주력선종이 크게 부진한 양상을 보였다.

특히, 컨테이너선은 상반기 중 중소형 선박만 수주하였고 대형 선박수주는 전무했다.

상반기 중 건조량은 전년 동기대비 11.3% 증가한 496만CGT였다.

연구소에 따르면 2019년 건조예정 물량은 예년에 비하여 크게 적은 편이나 2018년을 저점으로 건조량은 점진적인 개선이 예상되어 하반기 중 전년 동기 대비 약 10% 내외의 건조량 증가율을 유지할 것으로 예상된다.

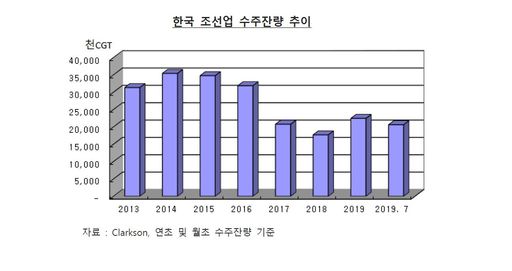

하지만 수주 부진에 따라 상반기 말 수주잔량은 2062만CGT로 연초 대비 8.1% 줄었다.

하반기는 LNG선 특수와 일부 선종의 연말을 전후한 소폭의 수요 증가가 기대된다.

하반기 중 LNG개발사업자들의 실운송수요를 위한 대규모 선박발주가 계획되어 있어 LNG선의 발주와 비중이 증가할 것으로 기대된다는 의미다.

실제 하반기 중 카타르발 40척 내외의 LNG선 발주가 예상되며 러시아 ARCTIC-LNG2 프로젝트의 쇄빙LNG선 15척, 미국 에너지업체인 Anadarko의 모잠비크 프로젝트용 LNG 15척 등의 발주가 유력한 상황이다.

연구소는 “국내 조선사들은 이들 LNG프로젝트들의 발주가 하반기 중 이루어질 경우 최소한 50척 이상의 LNG선 수주가 기대된다”고 전망했다.

이어 “연말로 가면서 점차 탱커의 발주도 소폭 증가할 것으로 예상되어 한국 조선사들의 수주 개선에 도움이 될 것”이라고 덧붙였다.

이에 따른 국내 조선사들의 수주량은 상반기 대비 약 116% 개선된 680만CGT 내외로 예상되며 2019년 전체로는 전년대비 약 24% 감소한 1000만CGT 수준이다.

또 하반기 수주액은 약 145억달러 내외가 될 것으로 예상되어 2019년 전체로는 전년대비 약 17% 감소한 225억달러 내외다.

연구소는 “탱커, 컨테이너선 등 주요 상선 시장의 수요가 선주들의 관망세로 부진한 가운데 LNG산업의 확대로 인한 LNG선 특수는 한국 조선업계로서는 매우 다행”이라며 “주요 선종 시장의 수요는 IMO 2020 규제가 시행에 들어가고 상황이 전개되며 선주들의 대응책이 방향을 잡기 시작할 것으로 예상되는 2020년 하반기에야 수요가 점차 회복될 것”이라고 밝혔다.

나기천 기자 na@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘무단횡단’ 합법화한 뉴욕](http://img.segye.com/content/image/2024/11/14/128/20241114520686.jpg

)

![[기자가만난세상] 개작두와 개딸들](http://img.segye.com/content/image/2024/11/14/128/20241114516965.jpg

)

![[세계와우리] 한국, 거센 삼각파도 앞에 서다](http://img.segye.com/content/image/2024/11/14/128/20241114520662.jpg

)

![[우리땅,우리생물] 머스크향을 좋아하세요](http://img.segye.com/content/image/2024/11/14/128/20241114519858.jpg

)