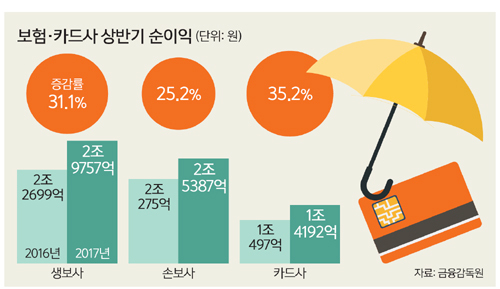

15일 금융감독원에 따르면 보험사들은 상반기에 5조5144억원의 순이익을 냈다. 작년 동기의 4조2974억원에 비해 28.3%(1조2170억원) 급증했다. 생명보험사의 순이익이 2조9757억원으로 작년 동기보다 31.1%(7058억원) 늘었고, 손해보험사는 2조5387억원으로 25.2%(5112억원) 늘었다.

순이익 증가 요인을 보면 대부분 일시적 투자이익에 따른 것이었다. 생보사의 경우 투자회사 실적 호조로 배당수익이 작년 동기에 비해 3721억원 늘었고, 채권 등 자산처분으로 2785억원이 늘었다. 정작 보험영업에서는 10조123억원 적자로, 손실이 지속되고 있다. 그나마 작년 동기에 비해선 손실규모가 2104억원 줄어들었다. 생보사 보험료 수입은 56조4억원으로 작년 동기에 비해 2.3%(1조3212억원) 줄었다. 손해보험사도 보험영업에서 3691억원 적자로 손실을 지속 중이기는 한데, 생보사에 비해서는 사정이 나은 편이다. 작년 동기에 비해 손실규모가 4788억원이나 줄었다. 자동차보험 제도개선 등에 따른 손해율 하락(82.1%→ 77.7%)으로 자동차 보험 이익이 3366억원 증가한 덕이 컸다.

8개 전업계 카드사의 상반기 순이익은 총 1조4192억원으로 작년 동기의 1조497억원에 비해 35.2%(3695억원) 늘었다.

카드사의 상반기 실적도 실상은 부진한 모습인데, 하반기부터는 더 힘들어질 전망이다. 당장 이달부터 신용카드 가맹점 수수료율이 인하된 터다. 금융위원회는 여신전문금융업법 시행령을 개정해 이달부터 연 매출 3억∼5억원인 중소 가맹점의 평균 수수료율을 평균 2% 내외에서 1.3%로 0.7%포인트 인하했고, 연 매출 2억∼3억원인 가맹점의 수수료율은 1.3%에서 0.8%로 0.5%포인트 낮췄다. 카드업계에서는 이 같은 수수료율 인하로 카드사 수익이 연 3500억원 줄어들 것으로 보고 있다. 게다가 올해 세법개정안에 따라 신용카드사들은 2019년부터 유흥주점업 등 체납, 탈루가 많은 업종에서 부가세를 대리납부해야 한다. 카드사는 이를 위한 전산 구축과 인력 증대 등의 부담을 안아야 한다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 사랑도 아닌 것의 끝, 이별살인](http://img.segye.com/content/image/2024/05/09/128/20240509520087.jpg

)

![[기자가만난세상] ‘민희진 사태’에 관심 쏠린 심리는](http://img.segye.com/content/image/2024/05/09/128/20240509520017.jpg

)

![[세계와우리] 동북아 안보지형과 한국 역할](http://img.segye.com/content/image/2024/01/18/128/20240118517950.jpg

)

![[교육의미래] 미래엔 ‘아무나’ 교사를 할 수 있을까](http://img.segye.com/content/image/2024/02/08/128/20240208515074.jpg

)