18일 금융업계에 따르면 ISA는 2021년 12월 31일까지 가입할 수 있게 됐다.

가입대상은 직전 3개년 이내 소득이 있는 경력 단절 근로자까지로 확대됐다. 기존에는 ‘직전 연도 또는 당해 연도’에 근로·사업소득이 있어야만 가능했다. 이번 법 개정으로 3년 전 직장을 그만둔 은퇴자나 육아휴직 등으로 일시적으로 소득이 없는 휴직자도 가입할 수 있게 됐다.

금융투자업계에서는 소득요건을 없애 주부 등 누구나 가입할 수 있도록 해야 한다고 요구해 왔으나 반영되지 않았다. 소득요건을 없애면 고소득자가 배우자, 자녀 명의로 계좌를 개설해 편법으로 세제 혜택을 볼 가능성이 있다는 게 정부의 설명이다.

연간 2000만원 납입 한도와 5년의 의무가입(연봉 5000만원 이하 서민형은 3년), 200만원(서민형은 400만원)의 비과세 한도 조건도 변함없이 유지된다.

은행과 증권사들은 법 개정에 따라 변경된 사항을 반영한 영업점 팸플릿 제작 등에 나서고 있지만 그리 적극적인 분위기는 아니다. 한 금융권 관계자는 “세제 혜택이 크게 확대된 것도 아니고, 타깃층만 늘어난 것일 뿐 바뀐 게 없다고 보고 있다”며 “요즘 ISA에 대한 고객 반응도 별로 없다”고 말했다. 또 다른 관계자도 “일임형도 비슷한 상품이 많고, 신탁형이 다른 상품에 비해 금리가 높지도 아니라는 평가”라며 “2016∼2018년 퇴직자를 대상으로 마케팅할 수는 있겠지만 개정내용 변화에 따른 고객 수 증가 추이는 지켜봐야 할 것 같다”고 전했다.

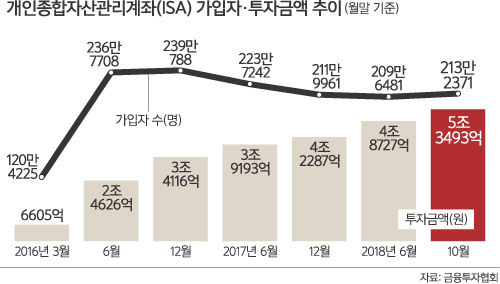

2016년 3월 출시 당시 ISA는 한 통장에 예·적금, 펀드, 파생결합증권을 함께 담아 굴릴 수 있어 ‘만능통장’으로 불렸다. 담을 상품을 투자자가 결정하는 신탁형 ISA와 금융사가 구성해놓은 모델포트폴리오에 투자하는 일임형 ISA 두 가지가 판매된다. 금융사들은 경품 이벤트를 진행하며 대대적인 고객 유치 경쟁을 벌였고 금융당국도 여러 차례 보도자료를 내며 안내에 나섰다. 출시 첫 달 가입자는 120만4225명, 투자금액은 6605억원에 이를 정도로 큰 호응이 있었다.

그러나 통장에 담을 수 있는 상품이 한정적이고 세제 혜택이 매력적이지 않은 탓에 점차 고객의 외면을 받게 됐다. 은행연합회 공시를 보면 ISA 전용 은행 예금상품은 13개로, 가장 금리가 높은 것이 3년 만기 기준 연 2.12%다. 일반 정기예금 금리가 3년 만기 기준으로 최고 2.65%인 것과 비교하면 5년을 묶어놓을 정도로 끌리는 금리는 아니다. 일임형 ISA 모델포트폴리오 역시 출시 이후 누적 수익률도 지난 10월 말 기준 평균 3.13%에 그친다. 투자상품 특성상 최근 주식시장이 하락하면서 최근 1년 평균은 마이너스를 기록하고 있다. 이렇다 보니 가입자 수는 2016년 말 약 240만명에서 오히려 줄어들기 시작해 지난 10월 말 213만2371명으로 집계되고 있다.

이진경 기자 ljin@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘공로명 세미나실’](http://img.segye.com/content/image/2024/07/04/128/20240704517119.jpg

)

![[기자가만난세상] 오버투어리즘 깨운 홋카이도 경적](http://img.segye.com/content/image/2022/07/11/128/20220711522634.jpg

)

![[세계와우리] 中 새 해경법, 예의 주시해야](http://img.segye.com/content/image/2024/03/21/128/20240321519850.jpg

)

![[교육의미래] 학생들의 학습 자신감을 키우자](http://img.segye.com/content/image/2024/02/08/128/20240208515074.jpg

)