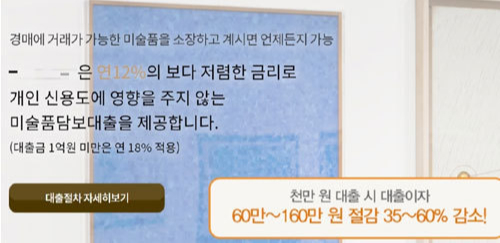

“보다 저렴한 금리로 개인 신용도에 영향을 주지 않는 미술품 담보 대출을 제공합니다.”

지난 6일 국내 한 경매사의 미술품 담보 대출 홈페이지 첫 화면에는 ‘대부업 등록’이란 다섯 글자와 함께 이런 광고 문구가 눈에 띄었다. 스크롤을 내리니 “신용등급에 영향을 미치지 않습니다”란 문구가 또 나왔다. 미술품 담보 대출은 일반적인 대부업 대출과 달리 신용등급이 내려갈 가능성이 없는 걸까.

법조계 등에 따르면 연체가 발생하면 금융회사의 종류에 관계없이 연체 금액이나 기간에 따라 신용 평가에서 불이익을 받게 된다. 신용조회회사와 채권추심회사들로 구성된 신용정보협회는 홈페이지의 ‘신용등급에 대한 오해와 진실’이란 코너에서 이 같은 점을 알리고 있다.

이 때문에 대부업자는 과도한 채무의 위험성과 대부계약 관련 신용등급의 하락 가능성을 알리는 경고 문구를 광고 등에 하나씩 넣어야 한다. 대부업법 시행령상 전자는 “과도한 빚, 고통의 시작입니다”, “과도한 빚은 당신에게 큰 불행을 안겨 줄 수 있습니다”, “과도한 빚, 파산으로 가는 지름길입니다”이다. 후자는 “대출 시 귀하의 신용등급이 하락할 수 있습니다”, “대출 시 신용등급 하락으로 다른 금융거래가 제약받을 수 있습니다”이다.

세계일보가 취재에 들어간 이날 오후 이 회사는 곧바로 홈페이지 재정비 작업에 들어갔다. 회사 관계자는 “홈페이지 관리에 미비한 점이 있었다”고 해명했다.

다른 경매사의 미술품 담보 대출 홈페이지도 상황은 비슷했다. 이 회사 역시 신용등급의 하락 가능성을 알리는 경고문구를 홈페이지에 표기하지 않았다. 7일에야 “대출 시 귀하의 신용등급이 하락할 수 있습니다”란 문구를 홈페이지 하단에 추가했다.

다만 법률적 미비점도 없지 않다. 대부업법 시행령상 “경고문구는 지면 및 방송 광고의 경우에 표기한다”고 돼 있다. 홈페이지 등 인터넷이나 모바일 광고는 빠져 있다.

이에 대해 국회 문화체육관광위원회 소속 더불어민주당 김영주 의원은 “최근 미술시장에서 담보 대출 같은 전통적인 금융 상품이 등장하고 있는데, 미술시장 특성을 반영한 법과 제도가 갖춰져 있지 않다 보니 사업자가 대부업에 등록해 운용하고 있다”며 “사업자들은 신용등급의 하락 가능성을 충분히 알려야 한다”고 지적했다. 이어 “대부업법과 법 시행령상 ‘경고문구 표기 기준’을 인터넷 광고에 적용해야 할지는 모호한 부분이 있어 개선이 시급히 필요하다”고 덧붙였다. 한 법조계 관계자도 “인터넷 광고의 경고문구 표기 기준을 법적으로 명확히 할 필요가 있다”고 입을 모았다.

박진영 기자 jyp@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘무단횡단’ 합법화한 뉴욕](http://img.segye.com/content/image/2024/11/14/128/20241114520686.jpg

)

![[기자가만난세상] 개작두와 개딸들](http://img.segye.com/content/image/2024/11/14/128/20241114516965.jpg

)

![[세계와우리] 한국, 거센 삼각파도 앞에 서다](http://img.segye.com/content/image/2024/11/14/128/20241114520662.jpg

)

![[우리땅,우리생물] 머스크향을 좋아하세요](http://img.segye.com/content/image/2024/11/14/128/20241114519858.jpg

)