우리나라 임금근로자의 1인당 평균 대출액이 4076만원으로 전년보다 281만원 늘었다.

전 연령대에서 40대의 1인당 평균대출액이 6000만원 수준으로 가장 높았다.

12일 통계청이 발표한 '2018년 일자리행정통계 임금근로자 부채'에 따르면 2018년 말 기준 임금근로자의 평균대출액(잠정치)은 4076만원, 중위대출액은 3660만원으로 전년보다 각각 281만원(7.4%), 342만원(10.3%) 증가했다.

평균대출은 임금근로자 개개인이 은행 또는 비은행 금융기관으로부터 받은 대출 잔액의 합을 전체 임금근로자 수로 나눈 값이다. 중위대출은 임금근로자를 개인대출 잔액 순으로 줄 세웠을 때 정중앙에 위치한 사람의 개인대출 잔액이다.

개인 평균대출은 2017년 6월 말 3591만원, 2017년 12월 말 3795만원, 2018년 6월 말 3923만원으로 계속 늘다가 작년 12월 말에 4000만원을 넘었다.

임금근로자의 대출잔액 기준 연체율은 0.56%로 전년보다 0.05%포인트 올랐다.

연령대별로는 40대 임금근로자의 평균대출이 5958만원으로 가장 많았고, 30대(5301만원)와 50대(4981만원)도 평균을 웃돌았다. 이어 60대(3252만원), 70세 이상(1450만원), 29세 이하(1093만원) 순이었다.

이 중 29세 이하의 평균 대출은 전년보다 304만원(38.5%) 증가했고, 70세 이상은 53만원(3.5%) 감소했다.

대출잔액 기준 연체율은 60대가 1.00%로 가장 높고, 50대 0.68%, 70세 이상 0.55% 순이었다. 30대가 0.38%로 가장 낮았다.

우영제 통계청 빅데이터통계과장은 29세 이하와 30대의 평균대출 증가에 대해 "두 연령대 모두 주택 외 담보대출이 가장 많이 늘었고 그다음으로 주택담보대출도 많이 늘어났다"고 설명했다.

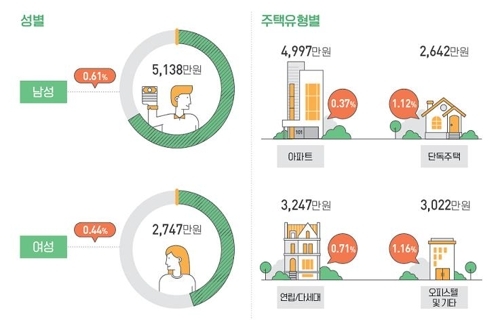

임금근로자 가운데 아파트 거주자는 대출액이 가장 많았지만, 연체율은 가장 낮았다.

주택 특성별로 아파트 거주자의 평균대출이 4997만원으로 가장 많았고, 이어 연립·다세대(3247만원), 오피스텔 및 기타(3022만원), 단독주택(2642만원) 순이었다.

연체율은 아파트 거주자가 0.37%로 가장 낮았고, 연립·다세대는 0.71%, 단독주택 1.12%, 오피스텔 및 기타 1.16%였다.

대기업에 종사하는 임금근로자의 평균대출은 6515만원, 중·소기업 임금근로자는 3190만원으로 배 이상 차이가 났다. 중위대출은 대기업 6051만원, 중·소기업 2700만원이었다.

연체율은 중·소기업 임금근로자가 0.88%, 대기업 임금근로자 0.27%였다.

기업종류별 임금근로자의 평균대출은 정부·비법인단체(4832만원), 회사법인(4570만원), 회사이외법인(4528만원), 개인기업체(2208만원) 순이었으나, 연체율은 개인기업체(1.01%), 회사법인(0.59%), 회사이외법인(0.37%), 정부·비법인단체(0.18%) 순이었다.

종사자규모별 임금근로자의 평균대출은 300인 이상(5372만원), 50~300명 미만(3772만원), 50인 미만(3227만원) 순이었지만, 연체율은 50인 미만(0.95%), 50~300인 미만(0.52%), 300인 이상(0.25%) 순이었다.

우영제 과장은 부동산업과 숙박·음식점업 연체율이 높은 데 대해 "경기 영향을 많이 받는 것 같다"며 "법인이 아니다 보니 상대적으로 임금 수준이 낮고, 소득이 낮으니 대출도 적게 받고, 대출받는 기관도 은행보다 비은행이 많아 연체 가능성이 높아지는 경향이 있는 것 같다"고 말했다.

◆ 다중채무 직장인 평균대출액 1억1000만원

은행, 카드사 등에서 3건 이상 대출을 받아 금융권에서 요주의대상으로 꼽는 이른바 다중채무 직장인의 평균 대출액이 지난해 1억1000만원을 넘긴 것으로 나타났다.

이날 통계청이 공개한 '2018년 일자리행정통계 임금근로자 부채' 조사 결과에 따르면 임금근로자 가운데 3건 이상 개인대출을 받은 경우 지난해 말 기준 대출액은 평균 1억186만원으로, 1년 전보다 378만원(3.5%) 늘었다.

대출잔액 기준 연체율은 0.71%로, 1년 만에 0.07%포인트 상승했다.

연체율 상승 폭은 1건(-0.01%포인트), 또는 2건(0.03%포인트) 대출보다 단연 두드러졌다.

대출 건수가 1건인 경우 대출액이 평균 4215만원으로 1년 새 228만원(5.7%) 증가했고, 2건인 경우는 8018만원으로 439만원(5.8%) 늘었다.

은행과 비은행권에서 동시에 3건 이상 대출을 받은 다중채무자는 통상 연체와 부실의 위험이 높은 '위험대출' 대상으로 본다.

우영제 통계청 빅데이터통계과장은 "금융기관에서는 보통 다중채무와 신용등급이 낮은 사람의 대출 및 연체를 면밀히 관찰하는 것으로 안다"며 "신용정보원의 자료를 활용했기에 신용등급별 대출은 이번 조사에 담기지 않았다"고 설명했다.

소득별로 보면 지난해 직장인은 연 소득 수준의 금액을 대출받은 것으로 나타났다.

연 소득이 5000만원 이상 7천만원 미만인 근로자의 경우 평균 대출액은 7774만원이었다. 전년보다 9.3% 늘었다.

7000만원 이상 1억원 미만은 평균 9943만원, 3000만원 이상 5000만원 미만은 4633만원을 빚지고 있는 것으로 조사됐다. 각각 4.8%, 12.4% 증가한 수치다.

연 소득이 1억원 이상인 '억대 연봉자'의 경우 평균 대출액이 1억4066만원에 달했다. 3000만원 미만을 버는 근로자는 평균 대출금이 2600만원이었다.

이는 연평균 세전소득으로, 실제로 임금 근로자가 손에 쥐는 급여액은 이보다 적을 가능성이 크다. 직장인들이 자신의 연간 실소득보다 큰 돈을 빚을 내고 있다는 의미로 풀이된다.

특히 3000만원 미만 임금근로자의 대출 가운데 절반은 저축은행이나 카드·캐피탈사 등 제2금융권에서 빌린 것으로 나타났다.

제2금융권 대출은 이자가 상대적으로 높고 차주 신용등급 하락 요인으로 작용한다.

잔액별로는 대출 잔액이 많을수록 연체율은 낮아지는 경향을 보였다.

1000만원 미만 대출 잔액이 남은 경우 연체율이 5.09%에 달했다. 1000만원 이상 3000만원 미만 대출잔액의 연체율은 2.11%, 3000만∼5000만원은 1.25%였다.

반면 5000만∼7000만원 대출잔액 연체율은 0.75%, 7000만∼1억원은 0.49%, 1억∼2억원 0.28%, 2억∼3억원 0.19%로 0%대에 머물렀다. 3억원 이상 대출잔액이 남은 경우 연체율은 0.45%였다.

이는 소득에 따라 대출액 규모가 달라지며, 저소득 근로자일수록 연체율이 높을 수 있기 때문이라고 통계청은 설명했다.

김경호 기자 stillcut@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 45세가 ‘청년’인 대한민국](http://img.segye.com/content/image/2024/10/06/128/20241006516987.jpg

)

![[특파원리포트] 中 댓글부대의 실체](http://img.segye.com/content/image/2023/09/25/128/20230925500060.jpg

)

![[김정식칼럼] 고비용사회 대응책 시급하다](http://img.segye.com/content/image/2024/03/03/128/20240303510603.jpg

)

![[심호섭의전쟁이야기] 이스라엘 공격 통해 본 참수작전 효과와 한계](http://img.segye.com/content/image/2024/02/18/128/20240218510386.jpg

)

![“아랫배, 허벅지 익었다” 생리 중 ‘핫팩 찜질’ 20대女…무슨 일? [수민이가 궁금해요]](http://img.segye.com/content/image/2024/10/02/300/20241002503257.jpg

)