은행권 DSR 비율 40%로 묶이면서

연봉 4000만원, 대출 1600만원까지

억대 주담대 있다면 추가 여력 없어

소득 적은 20대·60대 124만명 달해

대출규모 줄고 취약층 이자부담 가중

내년부터 강화되는 총부채원리금상환비율(DSR) 규제에 약 600만명의 차주(대출자)가 영향을 받는 것으로 나타났다. 가계부채 총량 관리가 강화되면서 카드론 등 제2금융권 금리도 지속 상승하며 서민의 이자부담도 커지고 있다.

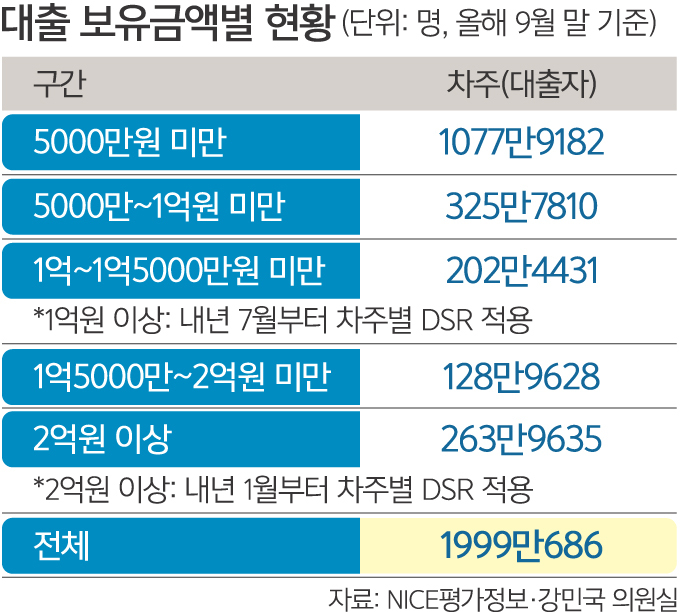

21일 국회 정무위원회 강민국 의원(국민의힘)이 금융위원회로부터 받은 자료에 따르면 전체 차주 중 대출보유금액이 1억원 이상인 595만3694명이 내년에 차주 단위(개인별) DSR 규제를 받는다.

금융위가 지난 10월 말 발표한 가계부채 관리 강화 방안에 따라 내년 1월부터는 총대출액 2억원을 초과하는 대출자에게, 내년 7월부터는 1억원을 초과하는 대출자에게 차주 단위 DSR 규제가 적용된다.

NICE평가정보가 9월 말 기준으로 금융위에 제출한 가계대출 차주 수는 총 1999만686명이다. 이에 따라 9월 말 기준으로 대출보유금액이 2억원 이상 263만9635명이 내년 1월부터 개인별 DSR 적용을 받아 은행권에서는 DSR 비율 40%까지만 대출을 받을 수 있다. 7월부터는 규제 대상자가 595만3694명으로 확대된다. 다만, 올해 10∼12월 사이 만기상환자 및 신규 대출자 수에 따라 대상 인원은 달라질 수 있다.

DSR 40%가 적용되면 연봉이 4000만원인 차주는 연간 원리금 합계 1600만원까지만 은행 대출을 받을 수 있다. 제2금융권으로 눈을 돌리더라도 2000만원이 한도다. 이미 주담대를 많이 받은 차주라면 추가 대출 여력은 그만큼 더 줄어든다.

특히 고정수입이 상대적으로 적은 것으로 분류되는 20대 이하와 60대 이상은 대출 한도가 더 줄거나 아예 막힐 가능성이 크다. 금융위에 따르면 대출액이 1억원을 초과하는 차주 중 60대 이상과 20대 이하는 각각 16.1%와 4.8%다. 올해 9월 말 기준으로 계산하면 약 124만명에 달한다.

대출 규모가 줄지만 이자부담은 커지고 있다. 생명보험협회와 손해보험협회에 따르면 주택담보대출을 취급하는 6개 주요 생명보험사와 손해보험사 대부분에서 이달 ‘보편적 차주’(NICE 신용평점 840∼880점 또는 KCB 신용평점 796∼845점, 30년 만기, 2억원 대출) 대상 주담대 운영 금리가 높아졌다. 지난달 집행된 대출의 평균금리도 10월보다 0.03∼0.19%포인트 올랐다.

장기카드대출 금리도 오름세가 지속되고 있다. 여신금융협회에 따르면 지난달 7개 전업카드사와 NH농협은행 등 8개 주요 카드업체 가운데 5개사의 카드론 평균금리가 10월보다 상승했다. 삼성카드가 10월 평균 13.73%에서 지난달 14.72%로 0.99%포인트, 현대카드가 13.13%에서 14.09%로 0.96%포인트를 기록했다. 8개 카드사 중 평균금리가 14%를 초과하는 카드사는 10월 2곳(롯데·우리)에서 11월 5곳(삼성·현대·KB국민 추가)으로 늘었다.

카드론은 은행권 신용대출이 힘든 중·저신용자의 급전 조달 목적으로 많이 쓰이기 때문에 금리가 빠르게 오르면 금융 취약계층의 이자 부담이 가중된다. 카드업계 관계자는 “한국은행의 기준금리 인상 및 카드채 금리 인상이 점쳐지는 만큼 카드론 금리 상승세가 지속할 가능성이 크다”고 말했다.

금융당국은 내년 가계부채 증가율 관리 목표를 4~5%로 내걸었다. 정은보 금융감독원장은 이날 온라인으로 진행된 기자간담회에서 “내년에 무리 없이 5%대 중반 수준에서 가계부채 증가 관리가 자연스럽게 이뤄질 것으로 기대한다”고 밝혔다.

◆중·장년 소득 3.8% 오를 때 빚 7% ‘껑충’

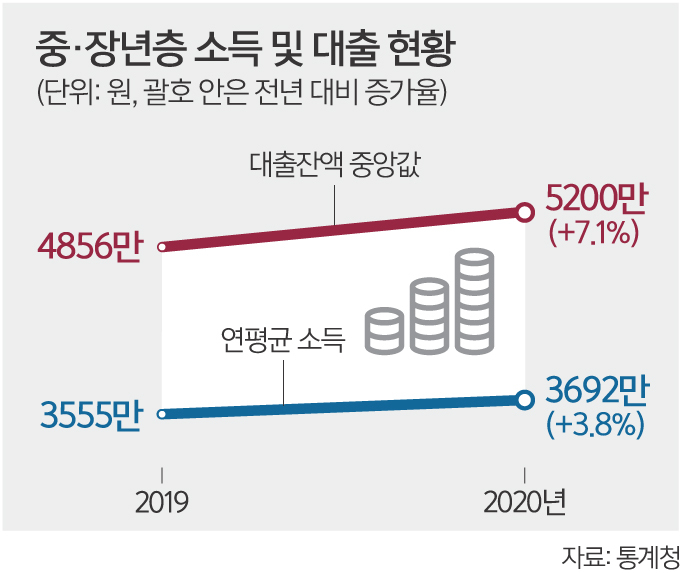

지난해 중·장년층(40∼65세)의 소득은 1년 전보다 3.8% 늘어난 반면 대출은 7% 이상 증가한 것으로 나타났다. 또 중·장년층 10명 중 4명은 내 집을 마련하지 못한 것으로 나타났다.

21일 통계청이 발표한 ‘중·장년층 행정통계’ 결과를 보면 지난해 11월1일 기준 중·장년층 인구는 2806만명으로, 전년 대비 10만7000명(0.5%) 증가했다. 총인구 대비로는 40.1%의 비중을 차지한다.

지난해 소득(근로·사업소득 신고액)이 있는 중·장년층 비중은 76.4%였다. 이들의 평균소득은 3692만원으로 1년 전보다 3.8% 증가했다. 연령별로는 40대 후반(45∼49세)의 평균소득이 4044만원으로 가장 많았고, 50대 초반(50∼54세) 4026만원, 50대 후반(55∼59세) 3597만원, 60대 초반(60∼64세) 2553만원으로 집계됐다.

소득 증가율보다 대출잔액 증가폭이 더욱 컸다. 금융권 대출잔액이 있는 중·장년층은 56.5%로 절반을 넘었다. 대출잔액 중앙값은 5200만원으로 전년 대비 7.1% 증가했다. 소득이 3.8% 늘어나는 동안 대출 증가율은 2배 가까운 수준을 기록했던 셈이다.

주택 소유 여부는 소득과 대출에도 영향을 미쳤다. 주택을 소유한 사람의 평균소득이 4618만원으로 주택을 소유하지 않은 사람(2894만원)보다 1.6배 많다. 중·장년층 중 주택을 소유한 사람은 866만7000명으로 전체의 43.1%다. 지난해 42.6%보다 0.6포인트 올랐지만 여전히 10명 중 4명꼴로 무주택자다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 2036년 서울올림픽](http://img.segye.com/content/image/2024/12/26/128/20241226515419.jpg

)

![[기자가만난세상] 자전거 친화도시 코펜하겐](http://img.segye.com/content/image/2024/12/26/128/20241226515377.jpg

)

![[세계와우리] 2025년 아세안을 보는 프리즘](http://img.segye.com/content/image/2024/02/15/128/20240215519554.jpg

)

![[우리땅,우리생물] 피부를 위한 보물, 병풀](http://img.segye.com/content/image/2024/12/26/128/20241226515391.jpg

)