관리 압박에 5대은행에선 1.1조 증가 그쳐

금융권 전체 증가액 한 달 만에 다시 늘어

대출 수요 옮겨간 2금융권서 2조원 폭증

3년 만에 최대폭 ↑… 절반이 생활자금용

금융당국, 11일 가계부채 대책회의 개최

2금융권에 ‘연간 대출 목표치’ 설정 검토

2단계 DSR 확대 적용 등 방안도 저울질

지난달 국내 금융권 가계대출이 6조원 내외 증가한 것으로 추정된다. 금융당국의 압박에 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 가계대출 증가폭은 1조원대로 떨어졌지만, 제2금융권과 지방은행, 인터넷전문은행 등으로 가계대출수요가 옮겨갔기 때문이다. 특히 제2금융권의 가계대출 증가폭은 2조원대로 거의 3년 만에 최대를 기록했다. 금융당국은 이달 내에 제2금융권으로의 풍선효과를 차단할 방안을 내놓을 예정이다.

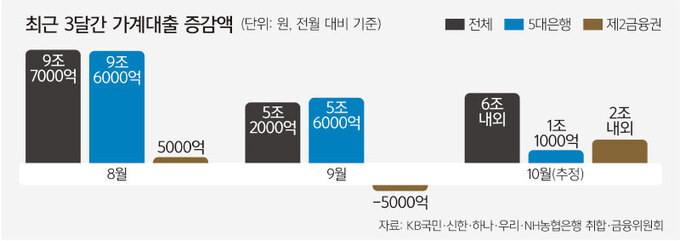

3일 금융권에 따르면, 지난달 30일 기준 금융권 전체 가계대출 잔액은 전월 대비 6조원 내외로 늘어난 것으로 전해졌다. 금융권 전체 가계대출은 8월에 전월 대비 9조7000억원 늘며 3년래 최대 증가폭을 기록했다. 9월 들어 증가액이 5조2000억원으로 반 토막 나다시피 했지만, 다시 한 달 만에 증가세로 돌아선 것이다. 김병환 금융위원장은 지난달 30일 기자간담회에서 “아직 정확한 수치를 말하기는 어렵지만, 대략 9월보다는 증가폭이 늘어났을 것으로 본다”고 말한 바 있다.

KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 가계대출 증가폭은 눈에 띄게 줄었다. 5대 시중은행에 따르면, 10월 가계대출 잔액은 732조812억원으로 전월 말(730조9671억원) 대비 1조1000억원가량 늘어났다. 8월 9조600억원, 9월 5조6000억원 증가한 것에 비하면 상당히 줄어든 수치다. 가계대출 증가세를 견인해온 5대 은행의 주택담보대출도 9월에 전월 대비 5조9148억원 불어난 데 비해 10월에는 1조923억원 늘어나는 데 그쳤다.

5대 시중은행의 대출이 줄었음에도 전체 가계대출 증가폭이 반등한 것은 상호금융, 카드사, 보험사와 같은 제2금융권 및 인터넷은행·저축은행에서 대출이 늘어나고 있음을 의미한다. 제2금융권의 경우, 9월 가계대출은 전월 대비 5000억원가량 줄었지만 10월에는 2조원 내외가 될 것이라는 관측이 나온다. 특히 새마을금고 등 상호금융권에서의 증가폭이 상당할 것으로 전망된다.

금융당국의 가계대출 관리를 압박으로 시중은행들이 대출금리를 올리는 등 대출 문턱을 높이자 제2금융권 등으로 대출수요가 이동하는 이른바 ‘풍선효과’가 나타나고 있는 것이다. 다만, 제2금융권 대출수요 중 절반가량은 주담대가 아니라 카드론과 보험약관대출, 신용대출 등 생활자금 마련용 대출인 것으로 전해졌다.

금융당국은 여러 차례 가계대출 감소를 위한 ‘구두 경고’에도 불구하고 대출 증가세가 이어짐에 따라 좀 더 다양한 억제 방안을 검토하고 있다. 김 위원장은 간담회에서 “제2금융권 가계대출이 10월에 늘고 있는 것을 확인했다”며 “결과를 보고 추가 대책이 필요할지를 검토해야 하는 상황”이라고 말했다.

금융당국은 11일 열리는 가계부채 대책회의에서 제2금융권 가계대출 관리 방안에 대해 논의할 것으로 전해졌다. 우선 은행권처럼 2금융권에도 ‘연간 가계대출 증가 목표치’를 받아보는 방안이 거론된다. 금융당국은 연간 경상성장률 범위 내에서 가계대출 증가세를 억제하는 목표 속 은행권으로부터 대출 목표치를 제출받았는데, 제2금융권에도 이를 적용하는 것이다. 그래도 가계대출이 줄지 않을 경우에는 총부채원리금상환비율(DSR) 강화 등 보다 직접적 관리 대책이 제시될 것으로 보인다. 금융당국은 지난 9월부터 은행권 수도권 주담대에 한해 스트레스 금리(가산 금리)를 0.75%포인트에서 1.2%포인트로 상향 조정했는데, 2금융권에도 스트레스 금리를 추가로 얹을 수 있다는 것이다. 스트레스 DSR은 미래 금리 변동 위험을 반영해 대출금리에 스트레스 금리를 부과해 대출한도를 산출하는 제도로 대출 한도가 줄어드는 효과가 있다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘드론 받이’ 된 북한군](http://img.segye.com/content/image/2024/12/19/128/20241219519153.jpg

)

![[기자가만난세상] 1000년 전 유물, 일제의 광기](http://img.segye.com/content/image/2022/07/11/128/20220711522634.jpg

)

![[세계와우리] 시리아 반군 승리가 러에 뼈아픈 이유](http://img.segye.com/content/image/2024/11/14/128/20241114520662.jpg

)

![[성백유의스포츠속이야기] 농구대통령 허재는 어디에?](http://img.segye.com/content/image/2024/12/19/128/20241219516392.jpg

)