4억원 빌렸다면 이자 월 34만원 추가돼

기준금리 2% 땐 월 50만원 더 갚아야 해

美 금리 상승…한은 총재 지속 인상 시사

‘은행 이자가 얼마나 올랐을까.’ 우리나라 직장인 중에 빚이 없는 경우는 드물고, 오르는 물가와 은행 금리를 보면 덜컥 겁이 난다. 직장인들이 궁금해하는 금리는 도대체 얼마나 오르고 갚아야 할 이자는 얼마나 늘어나는 걸까.

22일 한국은행과 시중은행의 대출 금리 변동 상황을 종합하면, 우리나라 가계 대출자의 평균 이자는 1년 전보다 연 66만9000원 증가한 것으로 추정된다. 그러나 이는 평균 수치일 뿐으로, 주택 구매를 위해 변동금리로 4억원을 빌렸다면 은행에 갚아야 할 이자는 1년 전보다 408만원 늘어난 것으로 분석됐다.

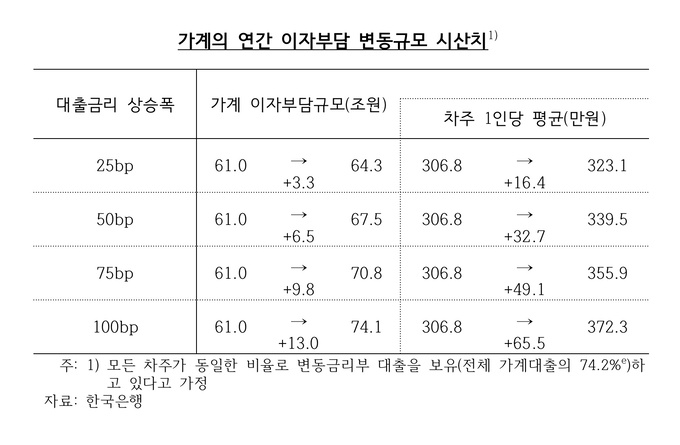

◆금리 0.25%p 오르면 1990만명이 16만원씩 더 내야

한국은행이 밝힌 지난해 말 기준 우리나라 가계의 이자 부담규모는 61조원으로 대출 금리가 25bp(0.25%) 오를 때마다 약 3조3000억원씩 늘고 대출자(차주) 1인당 연간 갚아야 할 이자는 306만8000원에서 16만4000원씩 증가하는 것으로 추산됐다. 이는 약 1990만명의 모든 대출자가 동일한 비율(전체 가계대출의 74.2%)로 변동금리 대출을 보유하고 있을 것이라 가정한 수치다.

그렇다면 시중 대출 금리는 얼마나 올랐을까? 매출 1위 은행이자 가계대출 규모가 큰 KB국민은행의 주택담보대출 변동금리(코픽스 6개월)는 올해 1월3일 기준 3.57(하단)∼5.07(상단)%에서 4월19일 기준 3.42∼4.92%로 오히려 떨어졌다. 최근 이자 고공행진에 대한 비판이 나오는 가운데 은행권이 일부 조정에 나선 영향으로 볼 수 있다. 6개월 변동 기준이라 사실상 연초와 4월 간에는 이자의 영향도 없다.

하지만 1년전과 비교하면 얘기가 달라진다. 지난해 4월 말 기준 주택담보대출 변동금리는 2.40∼3.90%였다. 1년 전에 비해 4월 금리는 상단·하단 모두 1.02%포인트 상승했다.

한은의 계산대로 0.25%당 16만원의 이자가 불어난다고 보면, 가계가 연간 갚아야 할 평균 이자는 1년 새 약 66만9000원이 늘어난 것으로 추산된다. 차주 1인당 연간 갚아야 할 이자는 연 373만7000원으로 매월 31만1400원을 은행에 지급해야 한다.

◆4억원 주택담보대출 빌렸다면 월 34만원 이자 증가

위 수치로 보면, 생각보다 많이 늘어나지 않았다고 위안할 수 있지만, 실상은 그리 녹록지 않다. 위 계산은 우리나라 가계의 빚을 동등하게 나눈 수치로, 실제로는 덜 갚아야 하는 사람도 있고 훨씬 많은 이자를 부담해야 하는 경우도 있다.

좀 더 실생활에 가깝게 4억원을 모두 주택담보대출 변동금리로 빌린 경우를 따져보면 얼마나 부담이 커지는지 금세 체감할 수 있다.

4억원을 빌렸을 경우 1년 전 이자는 금리 3.9% 기준 1560만원이지만, 최근의 금리 4.92%를 적용하면 1968만원이 된다. 연 408만원을 더 이자로 내야 하는 셈이다. 12개월로 나눠도 지난해보다 월 35만원의 이자를 더 내야 한다.

고정금리로 주택담보대출을 받았다면 가슴을 쓸어내릴 수 있겠지만, 전체 가계대출 중 고정금리 비율은 30%가 채 되지 않는다. ‘영끌’로 내 집 마련을 한 경우, 금리 상승은 충격으로 다가올 수밖에 없다.

◆기준금리 2% 땐 4억 이자 부담 월 50만원 늘어

그렇다면 앞으로 이자는 또 얼마나 늘어날까. 시중 금리가 꼭 기준금리에 따라 움직이는 것은 아니다. 때로는 먼저 시장에 반영되기도 하고, 정책이나 자금조달 상황에 따라 이자가 내려갈 가능성도 전혀 없는 건 아니다.

하지만 일반적으로는 기준금리가 오르면 시중 금리가 서서히 따라 오르는 패턴을 보인다. 실제 지난해 4월부터 올해 4월 최근까지 우리나라의 기준금리는 0.5%에서 1.5%로 딱 1%포인트 상승했다. 주택담보대출 금리 상승 폭과 거의 일치한다.

금융권은 연초만 해도 한국은행이 기준금리를 올해 1.85%에서 많게는 2%까지 올릴 것이라고 봤지만, 지금은 최소 2% 오를 것이란 관측이 지배적이다. 21일 취임한 이창용 신임 한은 총재는 “인기가 없어도 금리를 올리겠다”며 인플레 파이터를 자처했다. 금리 인상의 강력한 신호를 시장에 준 셈이다.

한은 금융통화위원회의 올해 금리 인상 결정 회의는 모두 5번이 남아있는데 매번 금리를 0.25%포인트씩 올리면 최대 3.1%까지 오를 수 있다. 현 한은 총재 임명 전인 지난 14일 열린 금통위에서 의장직무대행을 맡았던 주상영 위원은 “시장에서 연말 기준금리를 1.75∼2.0%로 기대했는데 현재는 거기서 한층 높아졌다”고 말했다.

다만 시장은 한은이 3%까지 금리를 올리지는 않을 것으로 보고 있다. 어쨌든 기준금리가 2%만 돼도 가계의 이자 부담은 상당히 커진다.

0.25%포인트씩 2번을 더 올려 지금보다 0.5%포인트 높은 2%까지 기준금리가 오르고 주택담보대출 변동금리도 0.5%포인트 오른 5.42%가 될 경우 4억원 대출 연간 이자는 2168만원이 된다. 은행에 매월 갚아야 할 이자는 180만6000원으로 지난해 4월과 비교하면 월 50만6000원이 늘어난다.

더 큰 문제는 미국이 빠르게 금리를 올리고 있고, 내년에도 금리 인상기가 이어질 것으로 예상된다는 점이다.

한국경제연구원은 ‘미국과 한국의 적정 기준금리 추정과 시사점’ 보고서에서 올해 미국의 적정금리로 2.33%를 예상하고, 한은은 2.86%까지 금리를 올려야 한다고 주장했다. 한경연은 기준금리가 1.61%포인트 올라가면 가계대출 금리는 1.90%포인트 상승하는 것으로 추정했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 내기 사이트만도 못한 주류 언론](http://img.segye.com/content/image/2024/11/08/128/20241108500080.jpg

)

![[기자가만난세상] 장관 없는 세종](http://img.segye.com/content/image/2024/11/07/128/20241107520812.jpg

)

![[세계와우리] 트럼프, 강대국 정치의 귀환](http://img.segye.com/content/image/2024/11/08/128/20241108500071.jpg

)

![[성백유의스포츠속이야기] 스포츠언론의 쇠퇴](http://img.segye.com/content/image/2024/11/07/128/20241107520951.jpg

)