0.25%P 오를 때마다 이자 16만원↑

다섯 차례 인상으로 총 1.25%P 상승

전체 이자부담 증가액 17조원 육박

연내 2.25%∼2.50% 예측에 긴장감

이창용 총재 “취약층 정책대응 필요”

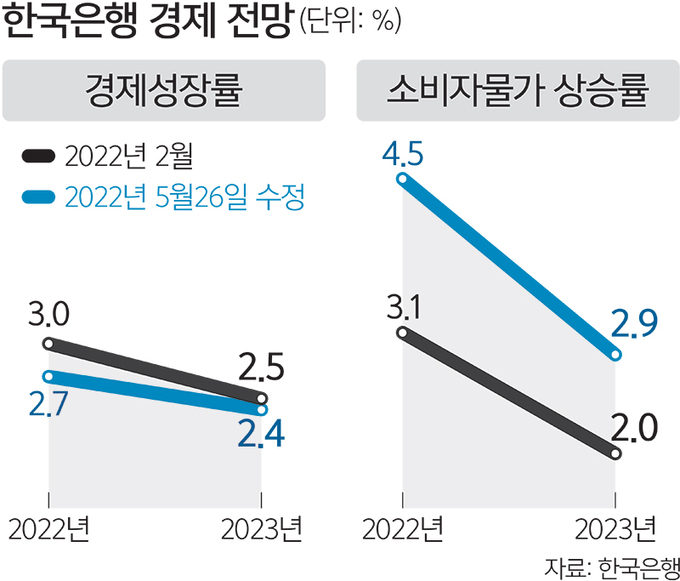

빅스텝(한 번에 기준금리 0.5%포인트 인상) 가능성까지 열어 뒀던 한국은행이 26일 금융통화위원 전원일치로 기준금리를 0.25%포인트 인상(1.50%→1.75%)한 것은 대체로 시장 예상에 부합한 것으로 보인다. 더 중요한 문제는 향후 어떤 속도로 어느 수준까지 오르느냐다. 현시점에서는 기준금리가 올해 말 2.25∼2.50%까지 올라갈 것이라는 예측에 무게가 실리지만, 향후 우크라이나 사태를 비롯해 중국의 봉쇄 상황 및 국내 소비 회복세 등 각종 대내외 변수를 주시하는 당국의 시선도 날카로워질 것으로 보인다.

이창용 한은 총재는 이날 금융통화위원회 정례회의에 이은 기자간담회에서 “물가상승률이 높아 실질 이자율은 중립금리보다 낮은 수준임은 분명하다”며 “저희(중앙은행)의 우선적인 일은 일단 중립금리 수준에 수렴하도록 하는 것”이라고 밝혔다. 금리 인상의 속도와 시기에 대해서는 즉답을 피했지만, 추가 인상에 대해서는 수긍한 것으로 풀이된다. 중립금리란 경제가 인플레이션(물가상승)이나 디플레이션(지속적인 물가하락) 압력이 없는 잠재성장률 수준을 회복할 수 있도록 하는 이론적인 금리 수준으로, 우리나라의 경우는 2.25∼2.50% 수준으로 추정된다.

시장에서는 최근 연이은 두 차례 기준금리 인상을 거치며 올해 말 기준금리에 대한 전망을 2.0%에서 2.25∼2.50%로 높이고 있다. 이 총재는 “지난 2월과 비교해 인플레이션 전망치가 높아졌기 때문에 시장의 기대가 올라간 것은 합리적”이라고 말했다.

인플레이션 전망은 당분간 더 높아질 가능성이 크다. 한은은 소비자물가 상승률이 3월 4.1%에서 지난달 4.8%로 올라간 데 이어 이달에는 5%를 넘어갈 것으로 보고 있다. 이 총재는 “5∼7월은 5%를 넘는 물가상승률 가능성이 확정시되는 데다 6월 미 연방준비제도(Fed·연준)의 결정(금리 인상), 7월 발표되는 2분기 국내총생산(GDP) 등을 반영해 향후 기준금리 인상 추이를 결정하겠다”고 설명했다.

한·미 기준금리 역전으로 인한 자본유출 우려에 대한 질문에는 국내 주식시장에서 외국인의 비중이 최근 2년간 35%에서 25%로 줄어든 점과 국내 투자자의 해외투자 증가 등의 상황을 제시하며 “유심히 관찰은 하겠지만, 크게 우려할 상황은 아니다”라고 설명했다.

하지만, 기준금리 인상은 곧 시중금리 인상 등 시장에 연쇄효과를 초래한다. 한은은 대출금리가 기준금리와 같은 0.25%포인트 오를 경우 대출자의 이자 부담이 3조3404억원 증가할 것으로 추산한 바 있다. 코로나19에 따른 경제 침체 우려로 2020년 0.5%까지 낮아졌던 기준금리는 지난해 8월 0.25%포인트 인상을 시작으로 이달까지 다섯 차례에 걸쳐 1.25%포인트 높아졌다. 이에 대한 전체 이자 부담 증가는 16조9000억원에 달하는 셈이다. 9개월간 기준금리가 1.25%포인트 인상되면서 1인당 이자 부담 증가액은 80만5000원 정도로 추산된다.

기준금리가 올해 말 2%를 넘어서게 되면 다중채무자와 2030세대, 자영업자 등 취약계층 및 ‘영끌‘(영혼까지 끌어모음)족과 ‘빚투’(빚내서 투자)족의 이자 부담이 눈덩이처럼 불어날 수밖에 없다. 실제로 이미 6%대를 넘어선 시중은행의 대출금리도 올해 말 약 13년 만에 7%대를 넘어설 가능성이 커졌다. 금융감독원은 이날 리스크 대응반을 구성하고 점검회의를 개최했다.

잠시 회복세를 보인 부동산시장은 다시 위축될 것이라는 관측이다. 부동산 관련 대출을 받은 차주의 이자 부담은 더욱 커질 수밖에 없어서다. 올해 3월 기준 예금은행 가계대출 전체 잔액의 76.5%가 변동금리 대출이다.

이 총재는 “우리나라 회복세의 큰 특징은 대기업·신산업과 영세중소기업·전통산업 간 양극화”라며 “금리가 올라가면 취약계층에 대한 정책적 대응이 더 필요하다고 보고 코로나19 피해 중소기업·소상공인 지원 프로그램의 대출금리를 연 0.25%로 유지하기로 했다”고 밝혔다.

김태기 단국대 교수(경제학)는 “앞으로 기업 수익성 전반이 좋아지는 등 경쟁력이 회복된다면 한·미 금리 차이 부분은 충분히 상쇄할 수 있다”며 “기본적으로 물가 부분은 저소득층일수록 더 힘들기 때문에 그 문제부터 잡아야 한다”고 지적했다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 트럼프의 팔순잔치](http://img.segye.com/content/image/2026/06/15/128/20260615518561.jpg

)

![[채희창칼럼] 선관위, 독립기관 자격 없다](http://img.segye.com/content/image/2026/05/04/128/20260504515243.jpg

)

![[기자가만난세상] 돔구장 지으려면 제대로 짓자](http://img.segye.com/content/image/2026/02/18/128/20260218510779.jpg

)

![[박소란의시읽는마음] 쌍분(雙墳)](http://img.segye.com/content/image/2026/06/15/128/20260615514803.jpg

)