타 연령층 비해 대출 증가 빨라

은퇴 후 창업… 제2금융권 의지 대한민국 가계는 1000조원대 빚의 수렁에 빠져 있다. 그중에서도 특히 심각한 계층은 50대 이상 고연령층이다. 이들은 소득 감소, 부채 증가의 모순적 상황에 놓여 있다. 은퇴 등으로 소득이 줄어들기 시작하는 시점에 부채는 다른 연령층보다 빠르게 늘어나고 있다. 노후가 빚에 발목 잡혀 불안해질 수밖에 없는 흐름이다.

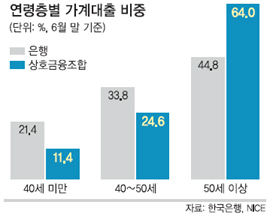

가계대출에서 50세 이상의 비중은 압도적이다. 6일 한국은행 금융안정보고서에 따르면 농·수협, 신협 등 상호금융조합의 가계대출 중 50대 이상 비중은 2009년 말 57.4%에서 지난 6월 말 64%로 뛰었다. 다른 연령층에 비해 빠르게 빚이 증가한 결과다. 상호금융조합의 가계대출 잔액은 6월 말 기준 226조6000억원으로 은행권 374조3000억원의 60.5% 수준이다. 은행권 가계대출에서 50세 이상의 비중은 44.8%로 상대적으로 낮지만 다른 연령층과 비교하면 가장 높다. 은행권 가계대출에서 40세 미만은 21.4%, 40∼50세는 33.8%이다.

가계대출에서 50세 이상의 비중은 압도적이다. 6일 한국은행 금융안정보고서에 따르면 농·수협, 신협 등 상호금융조합의 가계대출 중 50대 이상 비중은 2009년 말 57.4%에서 지난 6월 말 64%로 뛰었다. 다른 연령층에 비해 빠르게 빚이 증가한 결과다. 상호금융조합의 가계대출 잔액은 6월 말 기준 226조6000억원으로 은행권 374조3000억원의 60.5% 수준이다. 은행권 가계대출에서 50세 이상의 비중은 44.8%로 상대적으로 낮지만 다른 연령층과 비교하면 가장 높다. 은행권 가계대출에서 40세 미만은 21.4%, 40∼50세는 33.8%이다.

50세 이상에서 부채가 특히 급증하는 것은 베이비부머 세대의 은퇴 및 창업 흐름과 밀접한 관련이 있는 것으로 분석된다. 이들의 부채 증가가 위험한 것은 상환능력의 원천인 소득이 점차 감소할 가능성이 크기 때문이다. 한은 관계자는 “부채가 늘어도 소득이 같이 증가한다면 상환부담을 감당할 수 있지만, 소득이 감소할 가능성이 큰 고연령층의 부채 증가는 예사롭게 볼 수 없는 문제”라고 말했다. 실제 상호금융조합 가계부채 연체율을 보면 50세 이상의 경우 2009년 말 7.6%에서 지난 6월 말 9.3%로 1.7%포인트 뛰어 연체자 증가 속도도 빠른 것으로 나타났다. 같은 기간 40세 미만은 0.9%포인트, 40대는 0.5%포인트 증가했을 뿐이다.

이런 이유로 고연령층은 대출 과정에서부터 보이지 않는 차별에 시달린다. 70대가 주택담보대출을 신청했는 데 나이 때문에 못 받은 사례는 익히 알려진 바 있다. 50세 이상의 비중이 은행보다 상호금융조합 대출에서 훨씬 높은 것도 이런 차별과 무관치 않은 것으로 분석된다. 저신용자들이 은행 문턱을 넘지 못해 대부업체 문을 두드리는 것과 같은 일종의 풍선효과다. 시중은행 관계자는 “대놓고 ‘나이 때문에 안 된다’고 하지는 않지만 고령층은 건강이나 사고 등의 리스크가 더 높은 게 사실 아니냐”며 “소득 등이 같은 조건이라면 젊은 사람이 유리한 게 사실”이라고 말했다. 김흥수 금융소비자연대 대표는 “금융감독원에서 연령에 따른 차별을 없애라고 하지만 대출심사 과정이 투명한 게 아니다 보니 완전히 없어지긴 힘들 것 같다”고 말했다.

류순열 선임기자, 김유나 기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 해병대전우회](http://img.segye.com/content/image/2025/04/18/128/20250418500033.jpg

)

![[기자가만난세상] 지자체장 대선 경선行, 행정공백 우려](http://img.segye.com/content/image/2025/04/17/128/20250417521238.jpg

)

![[세계와우리] 美·中 극한 경쟁, 한국의 선택지는](http://img.segye.com/content/image/2025/04/17/128/20250417521375.jpg

)

![[조경란의얇은소설] 너무 늦기 전에](http://img.segye.com/content/image/2025/04/17/128/20250417521269.jpg

)