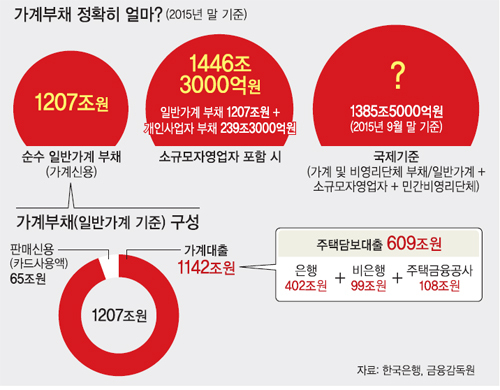

29일 금융감독원에 따르면 개인사업자(소규모자영업자) 부채는 지난해 말 239조3000억원이다. 일반가계 부채에 이를 더하면 1446조3000억이다. 실질적 가계부채는 1200조원이 아니라 1400조원을 훌쩍 뛰어넘어 1500조원을 향하는 중이다.

국제기준에 따른 가계부채는 이보다도 많다. 한은이 생산하는 통계인 자금순환표상 ‘가계 및 비영리단체’ 부채는 ‘일반가계 + 소규모자영업자’ 부채에다 가계를 돕는 민간비영리단체 부채까지 포함한다. 지난해 9월 말 1385조5000억원으로, 지난해 말엔 1400조 중반대를 뛰어넘었을 것으로 추정된다.

정부가 뒤늦게 차주의 상환능력을 깐깐하게 따져 대출해주도록 2월부터 은행 대출기준을 강화해 가계부채 증가세가 한풀 꺾이기는 했다. 그러나 부동산경기 침체 우려로 규제 강화에서 제외한 집단대출은 예상대로 급증세를 이어가고 있다. KB국민은행, 우리은행, 신한은행, KEB하나은행, NH농협은행의 2월(24일 기준) 집단대출 증가액은 1조6000억원으로 1월 증가액 1조1000억원을 이미 넘어섰다. 전체 주택담보대출(주담대) 중 집단대출 비중은 60%를 넘어섰다.

집단대출은 통상의 가계부채 통계에서 빠지는 소규모자영업자 부채처럼 가계부채의 또 다른 뇌관이 될 가능성이 제기되고 있다. 주택경기가 가라앉으며 미분양이 늘고 침체가 지속될 경우 부실화 위험성이 커질 수밖에 없다.

금융권 관계자는 “집단대출은 일단 차주의 상환능력을 따지지 않고 이뤄졌다가 2∼3년 후 일반대출로 전환돼 차주 신용도에 따라 금리가 재조정되는데, 이때 부동산 경기가 침체한다면 부실화 위험이 커질 것”이라고 말했다.

한국은행, 금융위원회 등에 따르면 지난해 말 국내 시중은행의 집단대출 잔액은 110조3000억원이다. 승인은 났지만 대출 잔액으로 아직 잡히지 않은 약정액도 50조원에 달하는 것으로 추정된다.

지난해 말 금융기관 가계대출 총액 1142조원 중 주담대가 53%인 609조원이며 주담대 중 26%가량(약정액 추정치 포함시)이 집단대출이다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 페니](http://img.segye.com/content/image/2025/02/12/128/20250212518599.jpg

)

![[세계타워] 불확실성에 사로잡힌 한국 경제](http://img.segye.com/content/image/2023/11/29/128/20231129518334.jpg

)

![[세계포럼] 청와대·헌법은 죄가 없다](http://img.segye.com/content/image/2021/05/02/128/20210502510137.jpg

)

![[김상훈의 제5영역] 혼자여도 고독하지 않은 사람들](http://img.segye.com/content/image/2025/02/12/128/20250212518452.jpg

)