7만여명 이자 17억원이나 더 내 고졸 취업에 앞장섰던 은행권이 대출금리에선 노골적인 학력 차별을 해온 사실이 드러났다.

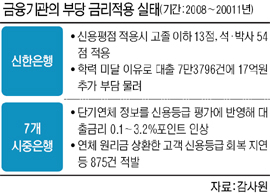

감사원이 23일 발표한 ‘금융권역별 감독실태’ 공개문을 보면 신한은행은 개인신용대출 금리를 매길 때 대출자의 학력 수준에 차등을 뒀다. 고졸 이하 대출자에게 13점을 준 신한은행은 석·박사 학위자에게는 54점을 줬다. 고졸자 신용평점은 석·박사의 4분의 1에 불과한 셈이다. 신용평점은 곧바로 대출승인 여부와 대출금리에 영향을 준다.

신한은행이 2008∼2011년 개인신용대출을 거절한 4만4368명 가운데 1만4138명(31.9%)은 학력이 낮아 돈을 못 빌렸다.

신한은행이 2008∼2011년 개인신용대출을 거절한 4만4368명 가운데 1만4138명(31.9%)은 학력이 낮아 돈을 못 빌렸다.

이들이 신청한 대출금은 1241억원이었다. 신한은행이 이 기간 취급한 15만1648명의 개인신용대출 가운데 7만3796명(48.7%)은 학력이 낮다는 이유로 신용등급이 하락해 이자를 17억원 더 내야 했던 것으로 드러났다.

감사원은 “학력은 직업이나 급여에 이미 영향을 줘 신용평점에 반영됐는데, 학력을 따로 평가하는 건 적절치 못하다”고 지적했다. 개인신용평가회사들이 단기연체 정보까지 마구잡이로 끌어모은 것도 대출금리를 높이는 결과를 낳았다. 은행들은 코리아크레딧뷰로(KCB)나 나이스신용평가정보 등 개인신평사로 집중되는 연체정보를 활용해 자체 신용등급을 매기고 대출금리를 정한다.

신평사들은 원리금이 5영업일만 늦게 들어와도 연체로 잡는다. 감사원이 분석해보니 이들 단기 연체자는 대부분 한 달 안에 돈을 갚았다. 그럼에도 은행들은 5영업일 이상 단기연체 정보를 신용등급 평가에 고스란히 반영해 대출금리를 높였다. 7개 시중은행의 신용대출자 3649명 가운데 777명이 단기연체를 신용등급에 반영해 대출금리가 0.1∼3.2%포인트 올랐다고 감사원은 밝혔다.

신평사들은 원리금이 5영업일만 늦게 들어와도 연체로 잡는다. 감사원이 분석해보니 이들 단기 연체자는 대부분 한 달 안에 돈을 갚았다. 그럼에도 은행들은 5영업일 이상 단기연체 정보를 신용등급 평가에 고스란히 반영해 대출금리를 높였다. 7개 시중은행의 신용대출자 3649명 가운데 777명이 단기연체를 신용등급에 반영해 대출금리가 0.1∼3.2%포인트 올랐다고 감사원은 밝혔다.

연체된 원리금을 갚아 신용등급을 회복시켜줘야 할 사유가 생겼는데도 이를 은행연합회에 늦게 보고하거나 아예 알리지 않은 사례도 875건 적발됐다.

김재홍 기자 hong@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 딥시크와 국가안보](http://img.segye.com/content/image/2025/02/02/128/20250202509525.jpg

)

![[특파원리포트] 워싱턴에도 ‘딥시크 쇼크’](http://img.segye.com/content/image/2025/01/12/128/20250112515508.jpg

)

![[이종호칼럼] AI교과서, ‘개천의 용’ 키울 발판 삼자](http://img.segye.com/content/image/2025/02/02/128/20250202509481.jpg

)

![[김정기의호모커뮤니쿠스] 조용히 강한 말씀](http://img.segye.com/content/image/2025/02/02/128/20250202509460.jpg

)