급증한 가계 빚을 바라보는 시선에는 낙관론과 비관론이 교차한다. 정부를 비롯 국내외 전문가들 일각에서는 가계부채에 대한 국내의 우려가 지나치다는 입장이다.

전문가들은 "한국의 가계부채 규모는 상당한 규모로 추정되는 지하경제까지 포함한 한국 경제 규모에 비해 크지 않다"며 "지금은 가계부채를 우려하기 보다는 경제 부양에 더 우려해야 할 상황"이라고 말한다.

◆급증한 가계부채, 낙관론 vs 비관론 ‘팽팽’

국제신용평가기관인 무디스 출신의 토마스 번 코리아소사이어티 대표도 "가계부채 리스크라고는 하지만 명목GDP(국내총생산) 대비 가계부채 비중이 유럽 국가들에 비해 높지 않다"며 "민간 소비만 진작이 되면 크게 문제가 될게 없다"고 밝혔다.

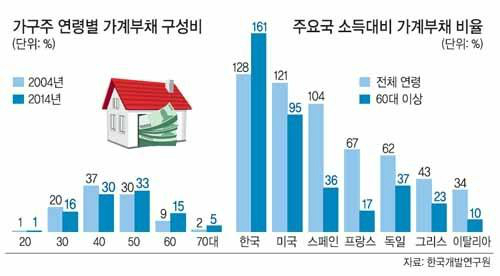

무엇보다 낙관론의 배경에는 선진국에 비해 우리나라 가계부채의 건전성을 좋게 보는 데 있다. 우리나라 가계빚의 70%는 소득 상위 4~5분위에 몰려 있고, 연체율도 0.4% 수준으로 유지되고 있어 관리 가능한 수준이라는 주장이다. 가계의 금융부채 대비 금융자산 비율도 작년 9월보다 3.8%p 오른 226.7%로 나타나 건전성이 좋아지고 있다는 분석도 있다.

반면 비관적인 견해도 많다. 우선 2011년부터 가계부채 증가 속도가 소득의 증가 속도보다 가팔라지고 있다는 점이다. 현재 부채는 소득보다 2배 이상 빠르게 늘고 있어, 당장 소득이 급증하기 어렵다면 머지 않아 감당하지 못해 터질 수 밖에 없는 구조적 상황이라는 것이다.

수출에 의존적 경제 구조를 가진 한국으로선 세계경제가 극적으로 나아지지 않는 한 성장률을 높이기 어렵고, 지금 같은 저성장 국면이 이어진다면 가계부채 문제는 ‘폭탄’으로 다가올 수 밖에 없다는 것이다.

◆주요 선진국 대비 가계부채 건전성 심각

여기에 더해 우리나라 가처분 소득 대비 가계부채 비율은 지난해 기준 164.2%로, 경제협력개발기구(OECD) 평균치(135%)를 뛰어 넘고 있다. 국내총생산 대비 가계부채 비율도 올 1분기 기준 84%로 18개 신흥국 중 가장 높은 것으로 나타났다. 선진국의 평균치(74%)도 웃돌았다. 일각의 주장과 달리 주요 선진국과 비교했을 때도 가계부채의 건전성은 심각한 상황이다.

더욱이 저소득·저신용층, 다중채무자의 가계부채가 늘고 있는 데다 잠재적 취약계층으로 꼽히는 자영업자와 고령층 대출의 증가세가 심상치 않아 우려가 되는 부분이다.

은행과 비은행권의 기타대출 잔액은 3분기말 기준 300조6000억원을 기록했다. 이는 관련 통계를 집계한 2007년 이후 역대 최대치다. 은행에서 빌린 개인사업자 대출도 235조5000억원으로 올들어 26조2000억원 증가하면서 증가폭 기준으로 지난 2009년 이후 최대치를 보였다.

이러한 상황에서 금리가 오르기 시작하면 가계부채의 질은 급속도로 악화될 수 밖에 없다는 분석이다. 결국 '이자급증→소비 감소→국내 경기 부진'의 악순환으로 연결될 것이라는 우려가 나오고 있다.

◆이자급증→소비 감소→국내 경기 부진

임진 한국금융연구원 박사는 "미 연준의 금리인상 등으로 국내 시장금리도 상승 기조로 전환되는 경우 저소득층을 중심으로 원리금 상환 부담이 더욱 가중될 것"이라며 "가계가 소비 지출을 위해 사용할 수 있는 가처분소득을 줄여 거시경제 전체적으로 내수 성장을 저해할 우려가 있다"고 지적했다.

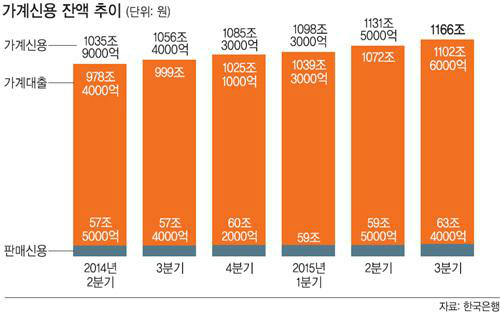

가계부채가 역대 가장 빠른 속도로 증가하고 있지만, 연체율은 오히려 떨어지는 역설적인 상황이 빚어지고 있다.

한국은행의 올 3분기중 가계신용(잠정)에 따르면 가계부채 3분기 말 가계신용은 1166조원으로 2분기말(1131조5000억원) 보다 34조5000억원(3.0%) 증가했다. 이는 분기 기준으로 역대 최고 증가다. 전년 동기 대비(1056조4000억원)로는 109조6000억원 늘어 1년새 10.4%나 불어났다. 2013년 3분기 991조에 비해서는 무려 175조가 증가한 셈이다.

◆마이너스통장 대출도 증가

마이너스통장의 대출도 함께 늘고 있다. 10월 마이너스통장 대출 규모는 159조원 수준으로 앞선 달보다 2조원이 늘어났다.

하지만 제때 갚지 못하는 연체율은 되레 감소세를 보이고 있다. 나이스평가정보에 따르면 대출 연체률은 2013년 2.18%를 기록한 이후 꾸준히 하락해 최근 1.95%까지 떨어졌다.

각 은행을 살펴봐도 연체율은 더 하락하고 있다. 국민은행의 경우 지난해 3분기 0.45%를 기록한 연체율이 올 3분기 0.40%로 0.05%포인트 낮아졌다. 우리은행은 0.65%에서 0.49%로 0.16%포인트 개선됐다. 기업은행 역시 같은 기간 0.38%에서 0.48%로 0.1%포인트, KEB하나은행은 0.51%에서 0.32%로 0.19%포인트 각각 낮아졌다.

이에 대해 금융권에서는 저금리로 인한 효과라고 입을 모았다. 업계 관계자는 "눈에 띠게 소득이 증가하지 않은 상황에서 연체율이 떨어진 가장 큰 원인은 금리인하로 보인다"며 "가계부채 증가 속도만큼 상환도 원활하게 이뤄지고 있다"고 설명했다.

시중은행 관계자는 "적금을 깨고 돈을 갚는 고객과 대출을 받으려는 고객이 뚜렷하게 나뉜다"며 "저금리 상황을 바라보는 시각은 개인에 따라 극명하게 갈리고 있다"고 말했다.

김현주 기자 hjk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 눈엣가시 재택근무](http://img.segye.com/content/image/2024/11/24/128/20241124511223.jpg

)

![[특파원리포트] ‘갑질 의혹’ 日 지자체장의 귀환](http://img.segye.com/content/image/2024/11/03/128/20241103510122.jpg

)

![[이주향칼럼] 트럼프 시대에 절실한 ‘국가 리더십’](http://img.segye.com/content/image/2023/04/30/128/20230430509221.jpg

)

![[김정기의호모커뮤니쿠스] 건강한 소통의 낙제자 ‘천재 머스크’](http://img.segye.com/content/image/2024/11/10/128/20241110510985.jpg

)