반도체 시장 매출의 70% 가까이 차지하는 비메모리 반도체(시스템 반도체) 시장에서 외국업체들의 아성이 좀체 무너지지 않고 있다. 메모리 반도체 가격 하락으로 어려움을 겪은 국내 반도체 기업들이 비메모리 반도체 투자에 과감하게 시동을 걸었지만, 장기투자의 특성상 곧바로 성과가 나지는 않고 있다.

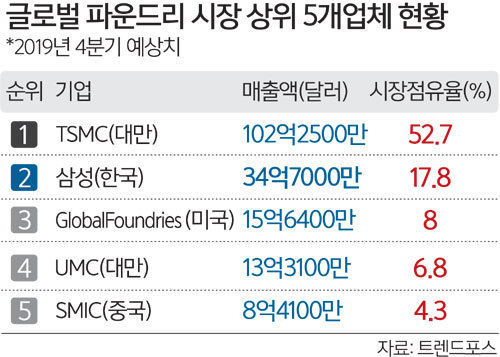

11일 업계에 따르면, 글로벌 시장조사업체 트렌드포스는 최근 보고서에서 올해 4분기 삼성전자의 글로벌 파운드리 시장 점유율이 17.8%를 기록할 것으로 전망했다. 3분기의 18.5%는 물론 1분기의 19.1%나 2분기의 18%보다 낮다. 비메모리 반도체, 즉 시스템 반도체 시장의 경우 메모리와 달리 다품종 소량생산 구조라 반도체 설계만을 전문으로 하는 ‘팹리스’와 이들의 주문을 받아 위탁 생산하는 ‘파운드리’로 나뉘어 공정이 진행된다. 즉, 비메모리 반도체 대부분이 파운드리를 통해 생산된다. 글로벌 파운드리 업계 1위는 대만의 TSMC다. 트렌드포스는 TSMC가 올해 4분기 52.7%의 점유율을 기록할 것으로 전망했다. TSMC의 3분기 점유율은 50.5%였다.

트렌드포스에 따르면, TSMC는 16나노, 12나노, 7나노 공정에서 높은 가동률을 유지하고 있으며, 7나노 공정에서 ‘아이폰11’이 판매호조를 보이는 것도 호재다.

시스템 반도체 중 하나인 이미지센서에서도 외국 기업 강세가 계속되고 있다. 글로벌 시장조사업체 IHS 마켓에 따르면 일본 소니는 올해 3분기 반도체 사업 매출로 26억8800만달러를 기록해 전 세계 반도체 업계에서 9위를 차지했다. 일본업체로서는 유일하게 상위 10위 안에 들어간 것이다. 이는 소니가 이미지센서 사업에서 상당한 매출을 올리고 있기 때문이다. 시장조사업체 TSR에 따르면 소니의 올해 이미지센서 시장 점유율은 48%로 삼성전자(21%)나 SK하이닉스(2%)에 확연히 앞서 있다.

우리 업체들이 시스템 반도체 시장에 공격적 전략을 펼치고는 있지만, 아직은 뚜렷한 성과가 나오지 않고 있다. 삼성전자는 지난 4월 시스템 반도체 시장에 2030년까지 133조원을 투자해 세계 1위에 올라가겠다고 밝힌 바 있다. 업계에서는 TSMC와 소니 모두 기존 영업 실력 및 브랜드 가치, 가격경쟁력 등에서 우위를 보이기 때문에 단기간에 시장 점유율이 바뀌는 상황이 일어나긴 어렵다고 본다. 장기적으로는 업체 간 기술경쟁에서 누가 앞서느냐가 승부의 변수가 될 수 있다. 삼성전자의 경우 2021년부터 3나노급 파운드리 양산에 들어간다는 계획으로 2022년을 계획하고 있는 TSMC보다 앞서겠다는 목표를 세웠다. 또 이미지센서에서도 소니보다 먼저 업계 최초 1억 화소 센서를 구현했다. SK하이닉스도 최근 일본에서 차세대 CIS 연구개발 센터를 여는 등 시장 입지 확대를 꾀하고 있다.

정부도 시스템 반도체 시장 진출을 위한 후방 지원에 나서고 있다. 정부는 이날 정부서울청사에서 경제관계장관회의 겸 경제활력대책회의를 열고 시스템 반도체와 바이오, 미래자동차 등 ‘빅3’ 분야 중소벤처기업의 혁신성장을 위한 지원 전략을 발표했다. 중소벤처기업부는 성장 잠재력이 있는 시스템 반도체 50개사 등을 선정해 연구개발과 사업화를 지원할 계획이다. 중기부는 그동안 공모나 프로젝트성 지원 방식에서 벗어나 정부와 대학, 연구소 등 전문가들과 함께 기업의 니즈를 찾아내 지원하는 식으로 접근할 방침이다. 산업통상자원부도 이날 시스템 반도체 업계와 학계 종사자 등이 참여한 가운데 세미나를 열고 미래 기술방향 공유와 공공분야의 시스템 반도체 수요 확대방안 등을 논의했다.

이도형·우상규 기자 scope@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 대검 감찰부장 구인난](http://img.segye.com/content/image/2025/04/24/128/20250424500373.jpg

)

![[세계포럼] 국격 추락시킨 ‘헤이트 스피치’](http://img.segye.com/content/image/2025/04/24/128/20250424500346.jpg

)

![[세계타워] 추경은 타이밍… 증액보다 속도](http://img.segye.com/content/image/2025/04/24/128/20250424500207.jpg

)

![[사이언스프리즘] 드럼통과 갈비](http://img.segye.com/content/image/2025/04/24/128/20250424500225.jpg

)