21일 관련 업계, 증권가에 따르면 국내 주요 화학사 1분기 영업이익 전망치 평균(컨센서스)은 전년대비 10∼90%대 감소를 기록할 것으로 집계됐다. 업체별로 LG화학 1408억원(-48.9%), 롯데케미칼 262억원(-91.1%), 한화솔루션 873억원(-11.2%) 등이다. 업계 4위이자 SK이노베이션 화학 자회사인 SK종합화학은 공식 집계는 안 되지만, 정유 자회사 SK에너지 등과 함께 묶어 SK이노베이션이 ‘어닝쇼크’에 상당하는 실적을 예고하고 있다.

이 같은 화학사의 실적 부진은 유가하락에 따른 원가하락에도 불구하고 극심한 수요부진과 중국발 공급과잉 우려 탓이다. 국내 화학사들은 대부분 나프타 분해업체, 즉 NCC(납사크래커)기업이다. 원유에서 나프타를 추출한 뒤 여기서 에틸렌, 프로필렌 등을 생산해 석유화학 제품을 만든다. 이를테면 에틸렌으로 필름, 파이프 등을 만들고 프로필렌으로는 합성섬유, 아크릴섬유 등을 생산한다. 참고로 미국은 ECC(에탄크래커)기업으로 셰일가스 등에서 에탄을 추출해 화학제품을 만든다.

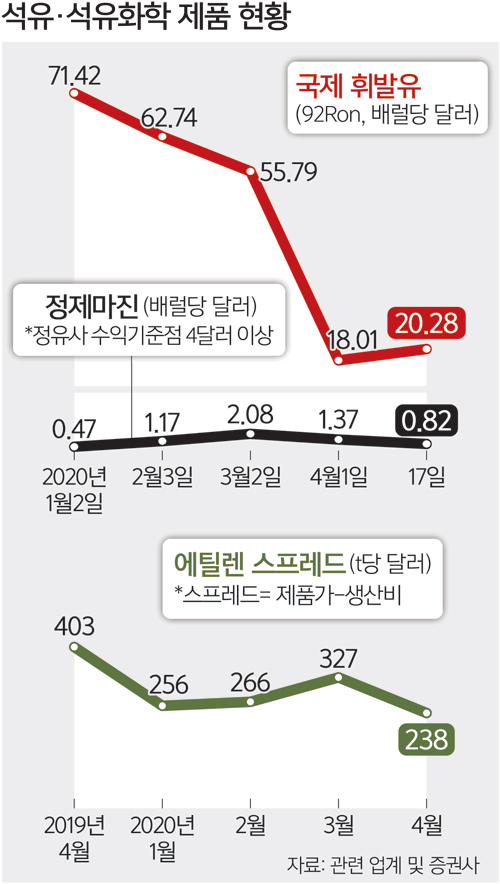

‘화학산업의 쌀’로 불리는 에틸렌 스프레드는 지난해 4월 평균 t당 414달러에서 21일 현재 238달러로 42.5% 급락했다. 스프레드는 판매가에서 생산비를 뺀 마진 개념, 곧 화학사들 수익성을 보여주는 지표다. 업계에서 보는 에틸렌 스프레드 손익분기점(BEP)은 t당 250∼300달러 수준. 원유 가격 하락이 나프타에 이은 에틸렌 가격 하락으로 이어져 원가는 하락했지만, 미국과 유럽, 인도 등 주요국에서 자국민 이동제한을 시행하는 등 수요부진이 심화하면서 수익을 내지 못해온 것이다.

여기에 향후 2년간 중국에서만 1060만t의 에틸렌 증설이 예정돼 있다. 국내 전체 생산력이 약 1000만t임을 감안하면 엄청난 규모다. 최근 나이스신용평가는 △미국 ECC 증설 효과로 에틸렌 계열 국내 유입 증대 △중국 자급률 상승 △미·중 무역분쟁과 코로나19 확산으로 인한 수요감소에 이어 국제유가 급락 등 유가 변동성 확대를 화학사 위협요인으로 꼽았다. 업계 관계자는 “1분기 실적은 선방한 것으로 나오지만 2분기부터는 재무구조 악화에 이은 실적쇼크가 우려된다”고 말했다.

이에 화학업계는 경쟁력이 떨어지는 생산라인 정리를 앞당기고 있다. 이날 롯데케미칼은 울산공장 라인 3개의 가동을 연말까지 중단한다고 환경부에 신고했다. 앞서 SK에너지는 울산콤플렉스 내 제1 NCC를 48년 만에 가동 중단한다고 밝혔다. 노후화돼 정비할 필요성도 있지만 최근 시황 악화가 결정적이다. 국내 화학사 연간 에틸렌 생산규모는 LG화학 250만t, 롯데케미칼 233만t, 여천NCC 195만t, 한화토탈 140만t, SK종합화학 87만t 등이다.

먼저 직격탄을 맞은 정유업계는 정제마진이 한달째 마이너스인 유례없는 상황에 닥쳐 있다. 원유를 정제해서 휘발유와 경유, 항공유 등을 생산하는데 휘발유가 원유보다 싼 상황이다. 정유사 연간 영업손실 규모는 가늠하기 힘들다는 지적이 나온다. 업계 관계자는 “남는 석유제품을 보관할 장소가 없고 덤핑도 안 되는 최악인 상황”이라며 “가동률을 역대 최저 수준으로 떨어뜨리고 있지만 50% 아래까지 떨어져야 실질적인 수급 밸런스가 맞을 것”이라고 지적했다.

조현일 기자 conan@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 눈엣가시 재택근무](http://img.segye.com/content/image/2024/11/24/128/20241124511223.jpg

)

![[특파원리포트] ‘갑질 의혹’ 日 지자체장의 귀환](http://img.segye.com/content/image/2024/11/03/128/20241103510122.jpg

)

![[이주향칼럼] 트럼프 시대에 절실한 ‘국가 리더십’](http://img.segye.com/content/image/2023/04/30/128/20230430509221.jpg

)

![[김정기의호모커뮤니쿠스] 건강한 소통의 낙제자 ‘천재 머스크’](http://img.segye.com/content/image/2024/11/10/128/20241110510985.jpg

)