주주 선택 따라 경영권 향배 갈려

고려아연, 공개매수 100% 채워도

자사주는 의결권 없어 변수 부상

영풍측 10% 이상 확보땐 승리 거둬

과반 얻지 못하면 장기전 들어가

양측 주말에도 부채비율 등 설전

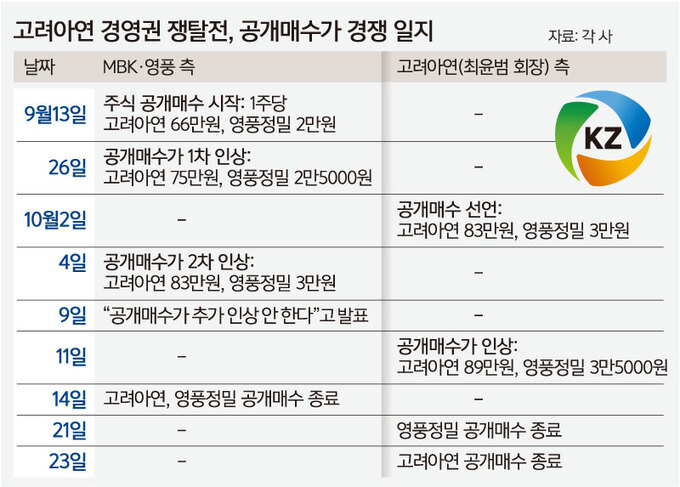

고려아연 경영권 향배를 결정할 주주의 선택이 14일 1차 윤곽을 드러낸다. 고려아연 경영권을 확보하려는 MBK파트너스와 영풍의 고려아연, 영풍정밀 공개매수가 이날 끝난다.

고려아연이 자사주 공개매수 가격을 11일 주당 89만원으로 인상해 청약 가격만 놓고 보면 83만원인 MBK·영풍 측보다 유리한 입장에 선 것처럼 보이지만 여러 변수가 여전해 최종 승자는 장기전을 거친 뒤에 가려질 것으로 전망된다.

13일 업계에 따르면 MBK·영풍 측의 공개매수는 14일 주식시장 마감 시간에 맞춰 오후 3시30분 종료된다.

또 금융투자업계는 MBK·영풍 측 공개매수 가격이 고려아연보다 낮아 목표 수량(발행주식총수의 14.6%)을 단번에 채우기는 어려울 것으로 보고 있다. 최소 수량 조건은 없어 공개매수에 응모한 모든 주식은 MBK·영풍 몫이 된다.

주도권은 MBK·영풍 측이 쥔 것으로 보인다. 공개매수 일정이 먼저 끝나는 데다, 만일 MBK·영풍 측이 단번에 두자릿수 이상의 고려아연 지분을 확보하면 이번 경영권 분쟁은 싱겁게 막을 내릴 가능성이 커지기 때문이다.

MBK·영풍 측은 주말 동안 고려아연 측에 응모할 가능성이 있는 주주를 겨냥한 여론전을 강화하며 단속에 나섰다. MBK는 이날 입장문에서 “국내 펀드 운용사가 MBK·영풍 공개매수에 응하면 국내기관의 개인 수익자에게 양도소득에 대한 과세가 이뤄지지 않는 반면, 국내 펀드 운용사가 고려아연 자사주 공개매수에 응하는 경우에는 배당소득에 과세(최고세율 49.5%)가 이뤄지게 된다”며 “고려아연이 포함된 국내주식형펀드를 운용하는 국내기관투자자는 MBK·영풍 공개매수에 응하는 것이 세금 면에서 펀드 투자자의 이익을 높인다”고 밝혔다.

시장에선 공개매수 청약 물량이 양측으로 분산될 가능성을 더 크게 보고 있다. 다만 MBK·영풍 측이 목표 수량인 발행주식총수의 14.6%만큼 매입하지 못해도 경영권 분쟁에 승기를 잃었다고 볼 수는 없다는 게 대체적인 관측이다.

고려아연은 공개매수로 매입한 자사주 물량을 모두 소각하겠다고 밝혔다. 자사주는 의결권이 없어 최 회장 측이 고려아연 지분을 목표대로 확보하더라도, 고려아연은 베인캐피탈이 최대로 확보할 수 있는 2.5% 지분에만 의결권이 있고 그 이상을 얻기는 어렵다. 오히려 자사주 소각 시 다른 주주의 의결권 비중을 높여 MBK·영풍 측 의결권 비중까지 키우는 결과를 낳게 된다.

고려아연 경영권은 최윤범 회장이 쥐고 있지만 우호지분까지 합해 양측이 보유한 지분이 각각 33%대로 비슷한 상황이라 경영권을 차지하려면 이사회 구성을 결정하는 주주총회에서의 의결권 기준 과반 확보가 중요하다.

따라서 이번 지분 쟁탈전에서 양측 어느 누구도 확실한 승리를 얻지 못할 경우 경영권 분쟁은 주총에서 의결권 수싸움을 하며 장기화할 전망이다. 정기 주총은 내년 3월이다.

경영권을 지켜야 하는 입장인 고려아연 최 회장 측은 공개매수 뒤 불거질 재무구조 악화 가능성을 차단하는 데 집중했다. 고려아연은 이날 ‘경영진 입장문’을 통해 자사 계획대로 주당 89만원에 20%를 전량 매수해 소각해도 고려아연의 부채비율은 78%(연결기준 91%)로 여전히 100% 미만”이라고 강조했다. 최 회장 측이 11일 공개매수가 인상과 함께 매입 수량도 전체 발행 주식의 20% 선으로 늘리기로 했는데, 이같이 매입량을 늘려도 부채비율은 감당할 수 있는 수준이라며 MBK·영풍 측을 반박한 것이다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 대검 감찰부장 구인난](http://img.segye.com/content/image/2025/04/24/128/20250424500373.jpg

)

![[세계포럼] 국격 추락시킨 ‘헤이트 스피치’](http://img.segye.com/content/image/2025/04/24/128/20250424500346.jpg

)

![[세계타워] 추경은 타이밍… 증액보다 속도](http://img.segye.com/content/image/2025/04/24/128/20250424500207.jpg

)

![[사이언스프리즘] 드럼통과 갈비](http://img.segye.com/content/image/2025/04/24/128/20250424500225.jpg

)