대선공약 1호 국민행복기금, 절차 까다로워 성적 저조

월세자금 대출은 유명무실 새 정부 들어 출시된 서민금융 상품들이 요란했던 홍보에도 불구하고 저조한 실적을 보이고 있다. 박근혜 대통령 취임 이후 금융권에서 근로자재산형성저축(재형저축), 국민행복기금, 목돈 안 드는 전세대출, 월세 대출 등 서민금융 상품들이 잇달아 출시됐지만, 절차가 까다롭거나 기존 상품과 중복되면서 금융소비자로부터 외면받고 있는 것이다. 정부가 시장 상황이나 수요자 분석 없이 제도를 쏟아내는 데 급급한 모습을 보이면서 정부의 서민금융 정책이 실패했다는 지적도 나온다.

정부는 지난 3월, 18년 만에 재형저축을 재출시하면서 서민 재테크의 효자상품이 될 것이라며 대대적으로 홍보했다. 과거 큰 인기를 끌었던 상품인 만큼 금융소비자들의 기대감도 높았다. 출시 첫날 관련 서류를 발급하려는 사람들이 몰리면서 국세청 홈페이지가 마비될 정도였다.

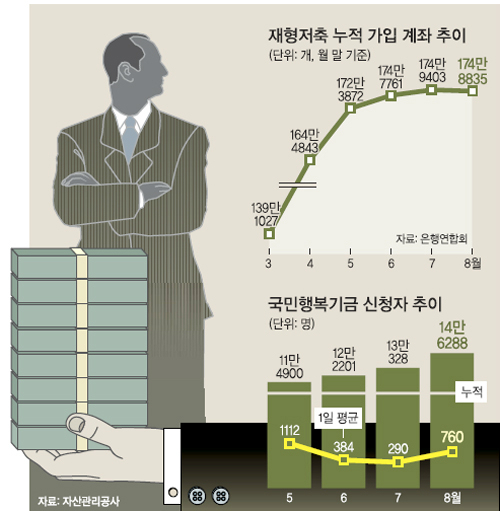

그러나 열기는 금방 식었다. 은행연합회에 따르면 지난달 말 재형저축 누적 가입 계좌는 174만8835개로 당초 정부 예상(900만개)의 5분의 1에 불과하다.

출시 첫 달인 3월에는 가입 계좌가 139만1027개에 달했지만, 이후 증가율은 뚝 떨어졌다. 지난달에는 신규 가입 인원보다 해지 인원이 더 많아지면서 누적 가입계좌는 7월 말(174만9403개)보다 568개 줄었다. 7년 동안 계좌를 유지해야 한다는 점, 생각보다 금리가 높지 않다는 점, 3년 뒤 변동금리로 바뀐다는 점 등이 부담으로 작용한 탓이다.

금융당국은 이 같은 지적이 나오면서 지난 7월에는 연 3.5%의 고정금리 재형저축을 출시했지만, 이 역시 큰 관심을 끌지 못하고 있다. 8월 한 달간 국민·우리·신한·하나 4대 시중은행의 판매실적은 15억1100만원에 그쳤다.

박 대통령의 ‘1호 대선공약’이었던 국민행복기금 역시 실적이 지지부진하다. 자산관리공사에 따르면 지난달 말 누적 신청자는 14만6288명이다. 이중 절반이 넘는 9만447명은 출시 전 가접수 기간(4월22∼30일)에 신청했을 만큼 출시 당시 서민들의 관심이 높았지만, 이후 까다로운 절차 등으로 하루 평균 신청자는 5월 1112명에서 6월 384명, 7월 290명으로 급락했다.

지난달 일괄 양수 채권에 대한 지원이 시작되면서 평균 신청자는 다시 증가세로 돌아섰지만 누적 신청자는 국민행복기금 대상자인 6개월 이상 장기연체자(112만5000여명)의 13% 정도로 예상보다 저조하다. 출시 초기 예상 수혜자(32만명)의 절반에도 미치지 못한다.

또 다른 대선공약이었던 ‘목돈 안 드는 전세대출Ⅱ’의 성적표도 초라하다. 지난달 23일 출시된 이후 한 달 동안 실적은 40건(24억3600만원)에 불과하다. 목돈 안 드는 전세대출Ⅱ는 은행이 세입자에게 대출한 전세자금을 집주인에게 전달하고, 세입자에게 이자를 받는 방식이다.

정부는 일반 전세대출보다 낮은 금리에 더 많은 돈을 빌릴 수 있다는 입장이지만, 집주인의 동의를 얻기가 쉽지 않고 생각보다 금리가 높은 데다가 국민주택기금 서민 전세자금과 중복되는 등 실효성 논란이 끊이지 않고 있다.

다음달 1일에는 ‘집주인 담보대출(목돈 안 드는 전세Ⅰ)’이 출시되지만 이 역시 집주인 유인책이 적어 시장의 반응은 차갑다. 이밖에 신한은행과 우리은행이 내놓은 월세자금 대출 역시 5개월간 실적은 10건에 불과하다.

정부가 야심 차게 내놨던 상품들이 1년도 되지 않아 인기가 떨어지면서 정부가 시장을 이해하지 못하고 현실과 동떨어진 상품을 내놓고 있다는 지적이 나온다.

조남희 금융소비자원 대표는 “기존 상품이나 실수요층, 시장 상황에 대한 조사 없이 일단 내놓고 보자는 식으로 상품을 쏟아 내다보니 서민에게 실질적인 도움이 되지 못하고 있다”고 지적했다.

김유나기자 yoo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 판사 100% 직선제](http://img.segye.com/content/image/2024/11/27/128/20241127500243.jpg

)

![[데스크의눈] 美·中 건함경쟁과 한국의 안보](http://img.segye.com/content/image/2024/04/09/128/20240409528633.jpg

)

![[오늘의시선] 日은 또 한 번의 기회를 놓쳤다](http://img.segye.com/content/image/2022/09/29/128/20220929519973.jpg

)

![[안보윤의어느날] 조각하는 어른들](http://img.segye.com/content/image/2024/11/13/128/20241113500113.jpg

)