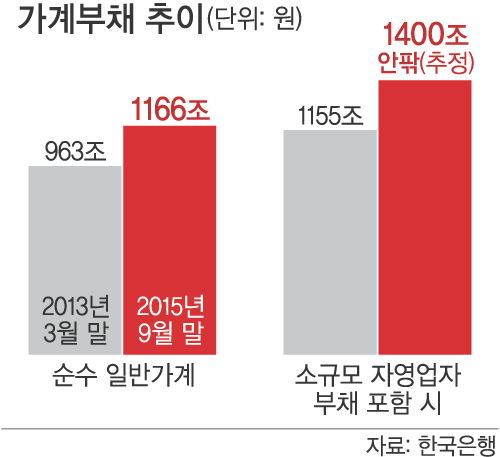

딩 연구원은 “일부 아시아 국가들의 부채 위험은 1997년 아시아 금융위기 수준에 근접해 미국과 유럽보다 위험성이 더 큰 것으로 나타났다”고 설명했다. 이어 국가별 분석 결과에서 “한국의 가계대출은 대체로 경기 순환 및 구조적 요인을 반영한 것이어서 가계의 대차대조표 측면에서 별 다른 문제점이 없는 것으로 보이지만 향후 이자율 상승의 위험에 노출돼 있다”고 지적했다. 금리상승에 따라 가계 부채상환 부담이 커지면서 한계가구 증가 가능성을 언급한 것으로 보인다. 가계부채는 올해 3분기 말 1166조원인데 여기에 사실상 가계부채인 소규모 자영업자 부채를 더하면 1400조원가량에 달한다.

이주열 한국은행 총재도 이날 콘퍼런스 개회사에서 세계 경제의 불확실성이 커진 상황에서 부채 관리가 무엇보다 중요하다고 거듭 강조했다. 이 총재는 “레버리지가 기초경제여건에 비해 지나치게 상승하면 경제주체들의 채무부담을 증대시켜 오히려 소비나 투자 등 경제활동을 제약하게 된다”고 말했다. 또 “레버리지가 심하면 금융시스템의 안정을 해치거나 국가 신인도를 떨어뜨릴 수 있다”고 말했다. 이 총재는 “미국 연방준비제도(Fed·연준)의 통화정책 정상화에 따라 세계적으로 금융완화의 정도가 점차 줄어들면서 국제금융여건이 지금까지와 다른 방향으로 전개될 가능성이 높다”며 “민간 경제주체와 정책당국은 레버리지를 안정적으로 관리하는 데 더욱 유의해야 할 것”이라고 강조했다.

오현태 기자 sht98@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 딥시크와 국가안보](http://img.segye.com/content/image/2025/02/02/128/20250202509525.jpg

)

![[특파원리포트] 워싱턴에도 ‘딥시크 쇼크’](http://img.segye.com/content/image/2025/01/12/128/20250112515508.jpg

)

![[이종호칼럼] AI교과서, ‘개천의 용’ 키울 발판 삼자](http://img.segye.com/content/image/2025/02/02/128/20250202509481.jpg

)

![[김정기의호모커뮤니쿠스] 조용히 강한 말씀](http://img.segye.com/content/image/2025/02/02/128/20250202509460.jpg

)