소득 연계 상환능력 심사 강화...수도권 내년 2월… 그외 5월 적용 새해엔 주택담보대출을 받기가 한층 까다로워진다. 은행들이 소득 심사를 강화하기 때문이다. ‘갚을 능력’을 꼼꼼히 따져보고 돈을 빌려주겠다는 것이다. 수도권은 내년 2월부터, 그 외 지역은 5월부터 시행된다.

|

손병두 금융위원회 금융정책국장이 14일 오전 서울 중구 금융위 기자실에서 가계부채 대응 방향과 여신심사 선진화 가이드라인을 발표하고 있다.

연합뉴스 |

금융위원회, 금융감독원, 기획재정부, 국토교통부, 한국은행 등 범정부 가계부채 관리협의체와 전국은행연합회는 14일 이 같은 내용의 ‘여신(주택담보대출)심사 선진화 가이드라인’ 시행 계획을 발표했다.

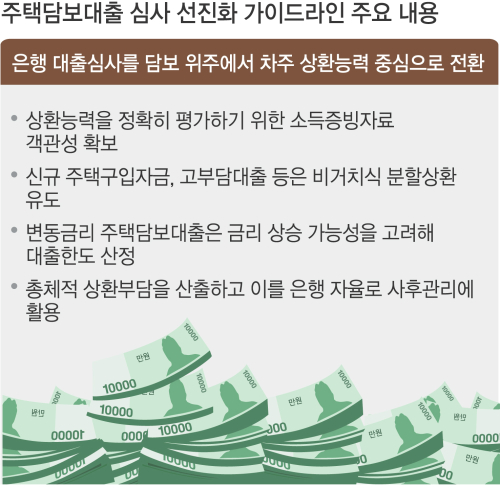

가이드라인은 담보능력 심사 위주였던 기존 은행권 대출심사를 소득에 연계한 상환능력 심사에 중점을 두는 쪽으로 바꾸는 것이 핵심이다. 은행은 우선 채무상환 능력을 정확히 평가하기 위해 모든 주택대출 신청자를 상대로 소득을 면밀히 파악한다. 소득증빙은 원천징수영수증(근로소득), 소득금액증명원(사업소득) 등 객관성이 있는 증빙소득을 제출하는 것을 원칙으로 했다. 증빙소득으로 확인이 어려울 경우 국민연금, 건강보험료를 바탕으로 추정한 소득(인정소득)이나 신용카드 사용액, 매출액 등으로 추정한 소득(신고소득)을 활용하도록 했다.

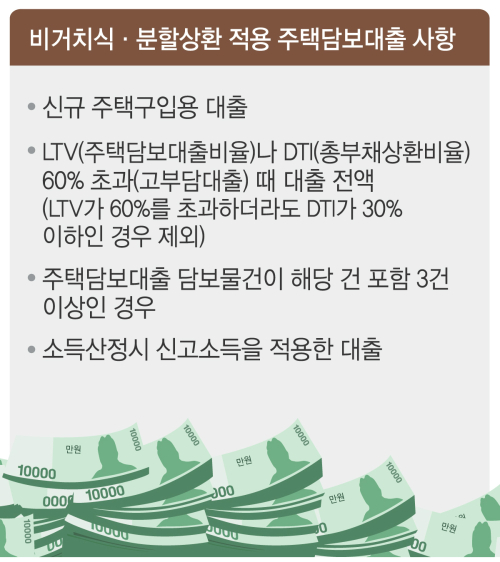

총부채상환비율(DTI) 규제가 적용되지 않는 비수도권은 최저생계비를 소득자료로 활용하는 경우도 많았으나 최저생계비는 집단대출, 소액대출(3000만원 이하)에 한해 영업점장 관리하에 제한적으로 허용키로 했다. 주택구입자금을 위한 대출은 원칙적으로 원리금을 나눠갚는 방식(비거치식 분할상환)만 가능해진다. 비거치식 분할상환이 적용되는 대상은 △신규 주택구입용 대출 △주택담보대출비율(LTV) 또는 DTI가 60%를 넘는 대출(DTI가 30% 이하인 경우는 제외) △주택담보대출 담보물건이 신규대출 포함 3건 이상인 경우 △신고소득을 적용한 대출 등이다.

총부채상환비율(DTI) 규제가 적용되지 않는 비수도권은 최저생계비를 소득자료로 활용하는 경우도 많았으나 최저생계비는 집단대출, 소액대출(3000만원 이하)에 한해 영업점장 관리하에 제한적으로 허용키로 했다. 주택구입자금을 위한 대출은 원칙적으로 원리금을 나눠갚는 방식(비거치식 분할상환)만 가능해진다. 비거치식 분할상환이 적용되는 대상은 △신규 주택구입용 대출 △주택담보대출비율(LTV) 또는 DTI가 60%를 넘는 대출(DTI가 30% 이하인 경우는 제외) △주택담보대출 담보물건이 신규대출 포함 3건 이상인 경우 △신고소득을 적용한 대출 등이다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 눈엣가시 재택근무](http://img.segye.com/content/image/2024/11/24/128/20241124511223.jpg

)

![[특파원리포트] ‘갑질 의혹’ 日 지자체장의 귀환](http://img.segye.com/content/image/2024/11/03/128/20241103510122.jpg

)

![[이주향칼럼] 트럼프 시대에 절실한 ‘국가 리더십’](http://img.segye.com/content/image/2023/04/30/128/20230430509221.jpg

)

![[김정기의호모커뮤니쿠스] 건강한 소통의 낙제자 ‘천재 머스크’](http://img.segye.com/content/image/2024/11/10/128/20241110510985.jpg

)