그러나 시장이 불안감을 떨쳐버리기엔 변수가 여전히 많다. 당장 이날 영업정지된 7개 저축은행은 정상화 돌파구를 찾지 못한다면 ‘45일 시한부 삶’이다. 이들 은행은 생사의 갈림길에서 다시 한번 연쇄반응을 일으키며 시장 불안을 키울 수 있다. 영업정지 조치는 면했으나 1년짜리 정상화 추진대상에 오른 6개 저축은행도 변수다. 부동산 경기가 갈수록 침체하는 상황에서 이미 부실화한 프로젝트파이낸싱(PF)은 여전히 숱한 저축은행의 발목을 잡고 있다. 저축은행업계가 안정화할 것이라고 속단할 수 없는 이유다.

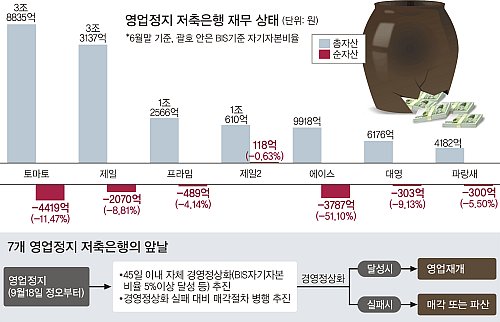

올해 영업정지된 저축은행은 이날 퇴출대상에 오른 7개사를 포함해 모두 16개사. 면면을 보면 계열 기준으로 부동의 1위였던 부산저축은행을 비롯해 자산 2조원이 넘는 토마토와 제일저축은행 등 업계 수위를 달리는 저축은행들이 거의 포함됐다. 프라임과 제일2, 에이스, 삼화저축은행 등은 자산이 1조원을 넘는 회사이다. 급격히 몸집을 불리며 문제를 키운 대형 저축은행들 대다수가 퇴출대상에 오른 것이다.

이들의 재무상태를 보면 몸집만 컸지 체력은 형편없는 상태다. 토마토와 제일, 프라임, 에이스, 대영, 파랑새 6개 저축은행은 국제결제은행(BIS) 기준 자기자본비율이 1% 미만이고 부채가 자산을 초과한 상태였다. 제일2저축은행은 다른 곳보다 BIS 비율이 상대적으로 좋지만 역시 1% 미만인 데다 모회사인 제일저축은행이 영업정지를 받으면 대규모 예금인출 사태가 예상돼 영업정지됐다.

이들 저축은행의 회생 가능성은 그리 크지 않아 보인다. 일단 금감원에 제출한 자체 경영개선계획이 실현 가능성이 없는 것으로 판명됐고, 45일 이내 유상증자 등을 성공하기는 쉽지 않은 상황이다.

금융위 관계자는 “45일 이내에만 BIS 비율 5% 이상 등의 조건을 충족하면 즉시 영업재개를 할 수 있지만 지금 상태에서 이들 저축은행이 짧은 시간에 해낼 수 있을 것으로 보지는 않는다”고 말했다. 결국 종착역은 매각 또는 파산이라는 얘기다.

|

| 김석동 금융위원장이 18일 오후 서울 여의도 금융위원회 기자실에서 영업정지 대상 부실 저축은행 7곳을 발표하고 있다. 남제현 기자 |

이번에 살아남은 저축은행들은 7주에 걸친 금융감독원의 엄격한 경영진단과정에서 BIS 기준 자기자본비율이 5%를 넘긴 것으로 공인을 받은 곳인 만큼 문제의 소지가 없다는 게 금융위의 설명이다. 그러나 불안감은 여전하다.

금융위는 영업정지 조치한 7개 저축은행과는 별개로 또 다른 6개 저축은행에 대해 자체 정상화를 추진토록 주문했는데, 이들 저축은행의 운명도 현재로선 장담하기 힘들다.

은행들이 자체 제출한 대주주 증자, 자산매각 등의 경영개선계획을 인정해 일단 경영개선명령을 내리지는 않았지만 정상화가 어렵다고 판단되면 추가 영업정지 조치도 취할 가능성이 없지 않기 때문이다.

게다가 부동산 경기 침체가 거듭하는 상황에서 부동산 PF 대출 등 부실 요인이 재무상태가 취약한 은행을 뒤흔들 경우 경영환경은 급속히 악화할 수 있다. 당장 저축은행들이 상반기 결산을 공시하는 과정에서 자체 정상화를 추진하는 저축은행들의 명단이 알려질 경우 뱅크런(대량인출사태)이 일어나는 등 혼란이 확산될 가능성도 배제할 수 없다.

이와 관련, 김석동 금융위원장은 “상시 구조조정 시스템을 통해 저축은행을 관리·감독해 나갈 것”이라며 “소비자 보호와 저축은행 건전성 제고를 위해 경영현황을 밀착 감시할 계획”이라고 말했다.

김재홍 기자 hong@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] “멕시코만(灣)을 미국만으로!”](http://img.segye.com/content/image/2025/01/09/128/20250109524747.jpg

)

![[기자가만난세상] 전통예술 생태계 사라지게 둘건가](http://img.segye.com/content/image/2017/07/09/128/20170709507884.jpg

)

![[삶과문화] 총알은 틀림없이 발사된다](http://img.segye.com/content/image/2025/01/09/128/20250109524568.jpg

)

![[맹수진의시네마포커스] 애니멀 킹덤](http://img.segye.com/content/image/2025/01/09/128/20250109524631.jpg

)