라임자산운용의 사모펀드 중 3분의 1 정도가 은행에서 판매된 것으로 나타났다. 이는 전체 사모펀드의 은행 판매 비율보다 4배 이상 높은 수치로 은행의 불완전판매 여부가 도마에 오를 것으로 보인다. 금융권은 해외금리 연계 파생결합펀드(DLF) 사태의 여파를 씻어내지도 못한 채 또 다른 악재를 겪게 됐다.

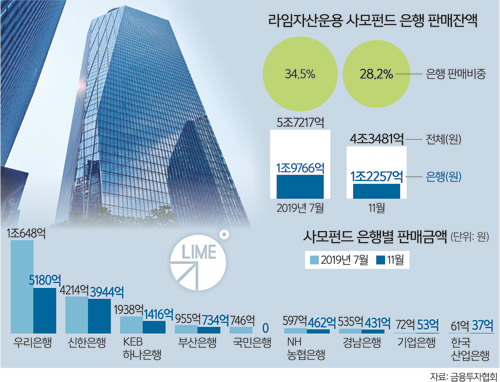

7일 금융감독원과 금융투자협회에 따르면 지난해 7월 말 기준 라임자산운용 사모펀드 판매잔액 5조7217억원 중 은행에서 판매된 사모펀드는 1조9766억원으로 전체의 34.5%를 차지했다. 같은 기간 전체 사모펀드 판매잔액 381조원 중 은행에서 판매된 사모펀드가 29조원(7.6%)에 불과한 것을 고려하면 라임자산운용 사모펀드의 은행 판매 비중이 전체 사모펀드 평균보다 4.5배가량 높은 것이다.

안정적인 예·적금을 주로 취급하는 은행에서 상대적으로 많은 판매가 이뤄지면서 불완전판매 우려도 높아질 것으로 보인다. DLF 사태 당시 은행이 고위험 상품을 판매하며 불완전판매를 한 정황이 드러났고, 이는 은행의 고난도 금융상품 판매 금지 조치로 이어졌다.

라임자산운용 사모펀드의 은행별 판매잔액을 보면 지난해 7월 말 기준 우리은행이 1조648억원으로 가장 많고 신한은행(4214억원), KEB하나은행(1938억원), 부산은행(955억원)이 뒤를 이었다. 국민은행(746억원), NH농협은행(597억원), 경남은행(535억원)도 500억원 이상 사모펀드를 판매했고 기업은행과 산업은행도 각각 72억원, 61억원을 팔았다.

앞으로는 은행에서 판매한 사모펀드의 불완전판매 여부가 쟁점이 될 것으로 보인다. 은행을 통해 펀드에 가입한 투자자들은 원금 손실 가능성을 안내받지 못했다며 은행이 불완전판매를 했다고 주장한다.

‘라임자산운용 환매 중단 피해자모임’ 카페의 한 투자자는 “주택을 살 목적으로 3개월 정기예금에 가입하고자 했다”며 “은행에서 정기예금보다 이율이 높고 확실하다며 6개월 만기로 (사모펀드를 추천해) 가입했다”고 분통을 터뜨렸다. 또 다른 투자자도 “펀드는 절대 안 한다고 했는데도 PB가 펀드가 아니라 매출채권이고 보험에 가입돼 운용사가 잘못되더라도 전혀 문제가 안 된다고 해서 가입했다”고 밝혔다.

법무법인 광화와 한누리는 법적 대응에 나섰다. 법무법인 한누리는 이번주 중으로 서울남부지검에 사기 등 혐의로 라임자산운용을 고소할 예정이고, 준비가 끝나는 대로 펀드 계약취소 소송도 진행할 방침이다.

법무법인 한누리 소속 구현주 변호사는 “(상품에 대해) 전혀 설명을 듣지 못한 고령자도 있고 상품 구조 등 무엇이 문제가 되는지 설명이 이뤄지지 않은 경우도 많다”며 “차고에 의해 계약을 체결한 경우도 취소 사유가 될 수 있다고 보고 소송을 준비 중”이라고 했다. 그는 “전체적으로 펀드의 구조에도 문제가 있다”며 “투자자 보호에 문제가 있는 구조로 설정됐고 설명도 잘못 이뤄졌다”고 말했다. 반면 은행은 이번 사태는 자신들도 피해자라며 억울하다는 입장을 보인다. 라임자산운용 사모펀드를 판매한 한 시중은행 관계자는 “판매사들은 라임자산운용 펀드에 문제가 있는지 인지하지 못했다”며 “알면 팔지 않았을 것”이라고 밝혔다. 이어 “현재 은행들이 공동대응반을 꾸려 삼일회계법인에 실사를 요청해놓은 상태고, 필요하면 라임자산운용 측에 법률적 대응을 하는 방안도 검토하고 있다”고 밝혔다.

이희진 기자 heejin@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘극한직업’ 尹 변호인단](http://img.segye.com/content/image/2024/12/19/128/20241219500194.jpg

)

![[세계타워] 정치 혼란에도 경제 시계는 돈다](http://img.segye.com/content/image/2024/12/19/128/20241219500071.jpg

)

![[세계포럼] 尹, 비상계엄 뒤엔 정치군인들 있었다](http://img.segye.com/content/image/2024/02/07/128/20240207519553.jpg

)

![[사이언스프리즘] AI 시대에 청소년의 이공계 진학을 늘리는 해법](http://img.segye.com/content/image/2023/11/01/128/20231101522833.jpg

)