|

| 박근혜 대통령이 14일 오전 세종시 정부청사에서 경제부처 관련 2016 정부업무보고에 모두발언을 하고 있다. 청와대사진기자단 |

근본 대책이라고 보기는 어렵다는 지적도 적잖다. 무엇보다 정부 대책에 이미 임계치를 넘어선 것으로 평가되는 가계부채 총량에 대한 해법은 언급조차 없다. 2014년 초 박근혜 대통령은 “가계 가처분소득 대비 부채 비율을 2017년까지 5%포인트 낮추겠다”고 했지만, 공언이 무색하게도 지난 2년간 가계부채는 빠른 속도로 늘었다. 박 대통령 약속이 지켜졌다면 이 비율은 163.8%(2012년말)에서 더 떨어졌어야 하지만 지난해말 170% 안팎까지 치솟은 것으로 추산된다.

파생상품의 성공 여부도 장담할 수만은 없다. 전세보증금 투자풀은 원금 보장이 안 된다는 점이 한계이고 주택연금은 인식 전환이 관건이다. 현재 주택연금 이용가구는 자가 보유 고령층의 0.9%에 불과하다.

◆“전세보증금 투자로 월세 해결”

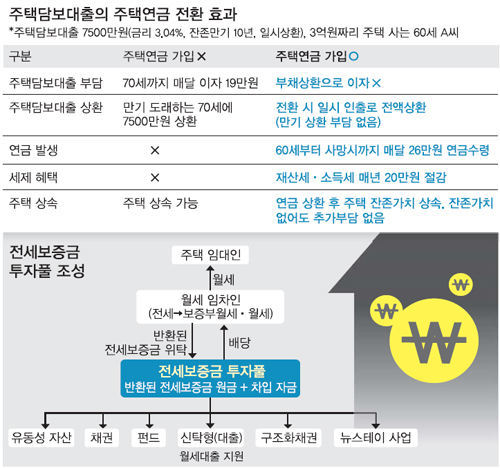

전세에서 월세(반전세)로 전환하는 과정에서 임차인은 전세보증금을 상당 부분 돌려받게 되는데 이 목돈을 맡아 굴려주겠다는 것이다. 한국증권금융 같은 공신력 있는 기관이 투자풀(모펀드)을 조성하고 다양한 성격의 하위 펀드에 분산 투자하는 식이다. 투자대상은 국채, 우량 회사채 등 안전 자산 중심이며 뉴스테이 등 임대 사업과 도시·주택 기반 시설 조성 사업에도 일정 비율 투자한다는 구상이다.

임차인들이 얼마나 투자할 것이냐가 관건인데, 김용범 금융위 사무처장은 “(가계가) 개별 운용하는 것보다 여기에 맡기는 것이 유리하다고 생각할 정도로 매력적으로 만들 생각”이라며 “수요는 있다고 본다”고 말했다. 정부는 여러 보호 장치를 마련해 최대한 원금을 보호할 계획이라지만 손실 가능성을 원천적으로 배제할 수는 없다.

|

| 박근혜 대통령이 14일 오전 정부세종청사에서 열린 경제부처 관련 2016 정부업무보고에서 모두발언을 하고 있다. 세종=청와대사진기자단 |

정부가 도입하려는 주택담보대출(주담대)·주택연금 연계 상품은 주택연금 가입 후 연금 일부 인출제도를 이용해 대출도 갚고 연금도 받을 수 있게 하겠다는 것이다. 주택연금 가입자는 연금지급총액의 50%를 인출할 수 있는데 주담대 연금 전환시 이 한도를 70% 수준으로 높인다. 주담대 7500만원(금리 연 3.04%, 잔존만기 10년, 일시상환)이고 3억원짜리 주택에 살면서 매월 19만원을 갚는 60세 A씨의 경우 이 상품을 이용하면 만기시(70세) 일시상환 부담을 해소하고 매월 이자상환 대신 연금 26만원을 받게 된다고 금융위는 설명했다.

40∼50대가 보금자리론(한국주택금융공사가 10~30년간 대출 원리금을 나눠 갚도록 설계한 연 3∼3.25%의 장기주택담보대출)을 이용하면서 주택연금 가입을 약속하면 혜택을 주는 상품도 나온다. 연금 수령 전까지는 연 0.05∼0.1% 금리 우대를 받을 수 있다. 만 60세가 돼 주택연금을 받게 되면 연금을 일부 인출해 보금자리론을 상환하면 된다.

고령 취약계층을 대상으로는 연금산정 이자율을 낮춘 우대형 주택연금이 제공된다. 2억원짜리 주택에 대한 연금산정 이자율을 1%포인트 낮추면 매월 연금 지급액은 9만원 정도 증가한다.

류순열 선임기자, 이진경 기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 조선통신사선(船)](http://img.segye.com/content/image/2025/04/24/128/20250424524776.jpg

)

![[기자가만난세상] 시골 어르신들, 왜 쓰레기를 태울까](http://img.segye.com/content/image/2021/06/18/128/20210618512915.jpg

)

![[삶과문화] 5분이면 족한 것들](http://img.segye.com/content/image/2025/02/13/128/20250213519369.jpg

)