주담대 고정 최고 5% ‘훌쩍’

당국 ‘대출규제’ 지침 앞세워

가산금리는 ↑·우대금리는 ↓

이자장사로 최대 실적잔치

“누구를 위한 규제인가” 비난

“가계대출 관리를 명목으로 진행되는 은행의 가산금리 폭리를 막아주세요.”

지난 5월 청와대 국민청원 게시판에 글을 올린 청원인은 은행 및 금융기관들이 ‘대출의 희소성’을 무기로 가산금리를 높이고 우대금리를 없애면서 폭리를 취하고 있다고 비판했다.

은행 대출 금리가 치솟으면서 누구를 위한 대출규제냐는 비판의 목소리가 커지고 있다. 금리가 오르면서 서민의 부담은 늘어나는데, 정작 은행들은 예대마진 차이로 사상 최대의 실적을 거두고 있다는 비판이 제기된다.

실제 시중은행의 금리는 빠르게 오르며 일부 제2금융권과 비슷한 수준에 도달했다.

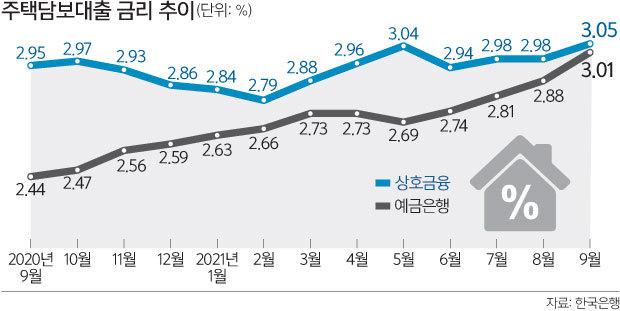

9일 한국은행 경제통계시스템 자료에 따르면 9월 말 기준 시중은행의 가계대출 연평균 금리(신규 취급액 기준)는 3.18%, 주택담보대출 금리는 3.01%를 나타냈다. 일반 신용대출 금리는 4%가 넘는 4.15%다.

가계대출 금리는 올해 1월 말 2.83%에서 0.35%포인트, 주담대 금리는 2.63%에서 0.35%포인트, 신용대출 금리는 3.64%에서 0.52%포인트 각각 상승했다.

9월 말 기준 제2금융권인 신협의 일반대출 금리는 3.87%, 새마을금고의 일반대출 금리는 3.86%다. 특히 상호금융의 주택담보대출금리는 3.05%로 시중은행과 엇비슷한 수준이다.

업계에 따르면, 최근 시중은행의 금리는 일부 제2금융권 대비 더 비싼 역전 현상이 벌어지고 있는 것으로 파악된다.

10월 이후에도 시중은행 금리는 계속 상승했다. 지난 1일 기준 KB국민·신한·하나·우리은행의 주담대 변동금리(신규 코픽스 연동)는 연 3.31∼4.814% 수준까지 올랐다. 주담대 고정금리(은행채 5년물 고정금리)는 3.97∼5.377%로 상단이 5%를 훌쩍 넘는다.

은행들은 대출 증가율을 전년 말 대비 6% 밑으로 억제하라는 금융당국의 지침에 맞춰 대출량을 조절하려면 금리를 올릴 수밖에 없다고 항변한다.

지난 8월 기준금리가 0.25%포인트 상향됐고, 대출 금리 기준으로 사용되는 은행채 5년물(AAA·무보증) 금리가 지난 8월 말 1.891%에서 10월 말 2.656%로 두 달 새 0.765%포인트 높아지는 등 지표금리가 상승세를 타고 있는 것도 이자가 높아지는 요인이다.

하지만 고객들은 우대금리까지 축소하며 예대마진 차이를 키우는 건 은행의 장삿속에 불과하다고 비판한다. 이자 상승에 대한 불안감도 커지고 있다. 실제 한은 통계에 따르면 지난 9월 말 기준 시중은행의 정기예금 금리는 1.16%, 적금은 1.36%로 1월 말 대비 각각 0.31%포인트, 0.2%포인트 올라, 예대마진이 더 커졌다.

직장인 김모(39)씨는 “최근에 대출을 연장했는데 1년 전보다 대출 금리가 0.8%포인트 가까이 올랐다”며 “기준금리 대비 너무 올랐다는 생각은 있지만 다른 대안이 없어 은행에서 제시한 금리를 받아들일 수밖에 없었다”고 토로했다.

직장인 윤모(26)씨는 “지난달 대출을 받았는데 금리가 3.21%였다”면서 “지난해에 이사를 한 친구들은 2%대 대출을 받았는데 1년 사이 금리가 너무 많이 오른 것 아니냐”고 불만을 쏟아냈다.

지난 8월 대출을 받은 오모(27)씨는 “분할상환일 전에 금리가 몇 퍼센트인지 알려주는 문자가 오는데, 문자를 확인할 때마다 대출 금리가 올랐을까 불안해 심장이 벌렁벌렁한다”고 말했다.

신종 코로나바이러스 감염증 여파 속에 시중 은행들이 사상 최대의 수익을 내고 있는 것도 이러한 불만을 부채질하고 있다. KB·신한·하나·우리·NH농협 등 5대 금융지주는 올해 3분기까지 모두 역대 최대 규모의 누적 순이익을 기록했다.

은행연합회에 따르면, 올해 3분기 시중은행, 지방은행, 인터넷은행에 대한 소비자민원은 622건으로 전분기 대비 8.55% 증가했으며, 이 중 여신(대출)에 대한 민원이 268건으로 가장 많았다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 조선통신사선(船)](http://img.segye.com/content/image/2025/04/24/128/20250424524776.jpg

)

![[기자가만난세상] 시골 어르신들, 왜 쓰레기를 태울까](http://img.segye.com/content/image/2021/06/18/128/20210618512915.jpg

)

![[삶과문화] 5분이면 족한 것들](http://img.segye.com/content/image/2025/02/13/128/20250213519369.jpg

)