홍콩 ELS 사태 후 대체 상품 떠올라

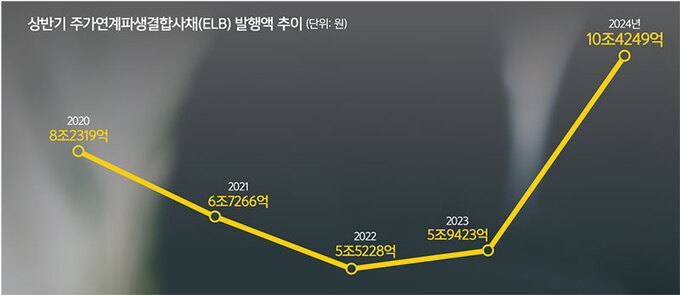

1∼6월 10.4조 발행… ELS 뛰어넘어

수익 구조 비슷하지만 위험성은 낮아

코스피 200·삼성전자 등 기초자산 다양

만기는 3개월∼3년… 길수록 수익률↑

예금자 보호 안 돼 증권사 신용 중요

올해 홍콩H지수 사태로 주가연계증권(ELS)에 대한 경계감이 커지면서 원금을 보장하는 주가연계파생결합사채(ELB) 상품에 투자자 관심이 쏠리고 있다. 이 상품은 기초 자산의 변동에 따라 수익이 결정되는 ELS와 구조가 비슷하지만, 원금이 보장된다는 점에서 위험성이 상대적으로 낮다. 조건을 만족했을 때는 은행 이자보다 높은 수익을 볼 수 있다.

◆ELS 인기 시들 ELB로 ‘풍선효과’

30일 한국예탁결제원에 따르면 올해 초부터 6월까지 ELB 발행량은 10조4249억원에 달해 같은 기간 ELS 발행량(7조9029억원)을 뛰어넘었다. 지난해 1~6월에는 ELS 발행량(15조9573억원)이 ELB(5조9423억원)를 2배 넘게 앞섰으나 연말 홍콩H지수 ELS 사태 등을 거치면서 원금 손실 위험이 작은 ELB가 대체상품으로 떠올랐다.

ELB는 주가지수나 종목과 연계해 특정 조건을 충족했을 때 수익을 내는 구조다. 기초지수가 일정 범위 내에 있으면 수익을 내는 ELS와 비슷하지만, 범위 밖에서 마감했을 때도 원금이 보장된다는 게 특징이다. ELS는 ELB보다 수익률이 높지만 기초 자산이 녹인(Knock-in) 가격 이하로 떨어지면 원금 손실이 발생한다.

NH투자증권이 7월4일까지 청약을 받는 ‘ELB 2514’ 상품은 코스피200을 기초 자산으로 한다. 코스피200지수가 발행일 대비 1% 올라 조기 상환 평가일(발행 후 매 3개월) 또는 1년 만기일을 맞으면 연 8%의 수익을 제공한다. 이 조건을 충족하지 못했다면 수익금이 없지만 원금 손실도 없다.

한화투자증권이 1일까지 판매하는 ‘스마트 ELB 638호’는 미국 스탠더드앤드푸어스(S&P)500을 기초 자산으로 발행 후 3개월마다 돌아오는 평가일에 한 번이라도 5% 하락을 했다면 연 7.80%의 수익을 보장한다. 반면 평가일마다 발행일 기준 5% 하락한 적이 없었다면 원금만 돌려받을 수 있다. 만기는 1년이다.

미래에셋증권이 1일까지 판매하는 ‘ELB 3331’은 기초 자산인 코스피200지수의 만기 시점의 위치에 따라 수익률이 달라지는 레인지형 상품이다. 만기일인 1년 후 코스피200지수가 15%를 초과해 상승했다면 세전 연 4%의 수익을 보장하고, 변화가 없거나 15% 이하로 상승했다면 상승률의 1.1배에 1%포인트를 더한 연 수익을 제공한다. 즉 만기일에 15%가 상승했다면 연 17.5%의 최대 수익을 보장받을 수 있다. 반면 지수가 하락했다면 연 1%의 수익을 보장한다.

월마다 수익률을 계산하는 ELB 상품도 있다. 교보증권이 최근 판매한 상품은 포스코퓨처엠 주식을 기초 자산으로 매월 수익 평가일에 최초 기준 가격의 85% 이상을 유지하면 세전 0.575%(연 6.90%) 수익을 지급하는 방식으로 설계됐다. 이런 조건을 만족하지 못하면 해당 월에 수익을 지급하지 않고, 6개월마다 조기 상환할 수 있다.

증권사 ELB 상품의 만기는 3개월∼3년으로 다양하다. 만기가 늘어날수록 수익률은 증가하는 구조를 가졌다. 다만 중도 상환 시 비용으로 원금 손실이 발생하는 상품도 있어 투자설명서를 유심히 살펴볼 필요가 있다.

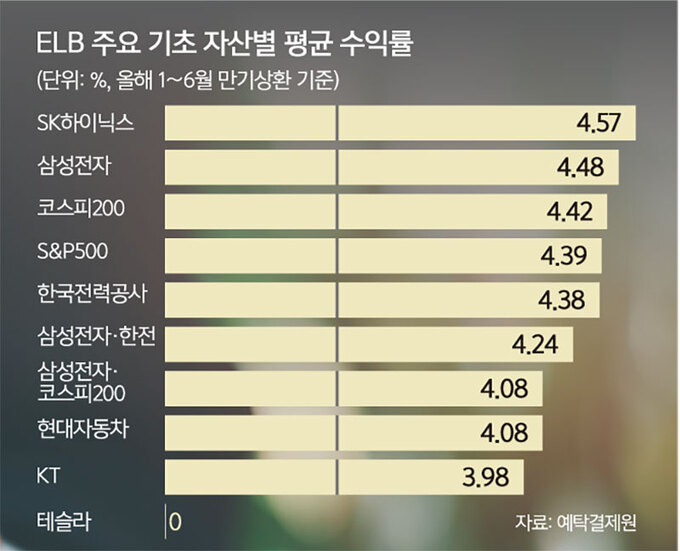

기초 자산도 다양하다. 코스피200지수부터 삼성전자, 기아, LG화학, 한국전력공사 등 개별 종목인 상품도 있고, 해외지수인 S&P500, 유로스톡50, 니케이225 등을 기초로 한 ELB 청약도 이뤄지고 있다. 지난 6개월간 가장 많이 발행된 기초 자산(단일 기준)은 삼성전자, 코스피200, 한국전력공사, S&P500, KT, 현대자동차, 네이버 순이었다.

중개형 개인종합자산관리계좌(ISA)를 이용하면 일반형은 최대 200만원, 서민형은 400만원까지 비과세 혜택도 노려볼 수 있다. 이를 초과하는 금액에 대해서는 9.9%의 세율로 분리과세가 적용돼 부담이 줄어든다. 다만 의무가입 기간 중 중도 해지하면 과세 특례 적용 소득세가 다시 추징된다. 키움 등 몇몇 증권사는 중개형 ISA 계좌 전용 특별판매 ELB 상품까지 만들어 고객 유치에 나서고 있다.

◆예금자 보호 어려워 증권사 신용은 주의

ELB는 원금 보장과 함께 은행 금리보다 높은 수익을 낼 수 있지만, 투자 상품이기 때문에 예금자 보호를 받을 수 없는 약점이 있다. 은행과 저축은행의 예·적금은 금융사가 부도를 내거나 파산해도 5000만원까지 보호받을 수 있지만, ELB는 증권사가 파산하면 투자금을 보전받지 못할 수 있다는 얘기다.

이 때문에 ELB 상품을 발행한 증권사의 신용도를 꼼꼼하게 살펴봐야 한다. ELB 상품은 투자설명서에 증권사의 신용도를 표시하고 있다.

변동성이 큰 기초 자산을 택한 상품은 조건을 채우지 못해 원금만 남길 가능성이 있어 사행성을 조장한다는 지적도 나온다. ELB처럼 원금을 보장하지만 금리나 신용, 원자재, 환율 등을 기초 자산으로 삼는 기타파생결합사채(DLB)도 마찬가지다.

금융감독원은 ELB 상품에 대한 관심이 늘자 주의를 당부하고 나섰다. 지난해 말 보도자료를 통해 “증권사들이 우량 기업 주가 등을 기초 자산으로 설정하는 경우가 많으나 해당 기초 자산은 ELB의 원금 상환과는 아무 관련이 없다”며 “ELB의 원금 상환 여부는 증권사 지급능력에 따라 결정된다”고 밝혔다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 조선통신사선(船)](http://img.segye.com/content/image/2025/04/24/128/20250424524776.jpg

)

![[기자가만난세상] 시골 어르신들, 왜 쓰레기를 태울까](http://img.segye.com/content/image/2021/06/18/128/20210618512915.jpg

)

![[삶과문화] 5분이면 족한 것들](http://img.segye.com/content/image/2025/02/13/128/20250213519369.jpg

)