토허구역 지정 효력은 20일부터

무주택자 전세대출 DSR 미적용

정부가 15일 주택시장 안정화 대책으로 내놓은 토지거래허가구역 지정 효력은 이달 20일부터 발생한다. 1주택자의 전세대출 이자분이 총부채원리금상환비율(DSR)에 포함됨에 따라 5만2000명이 새 규제의 영향권에 들어갈 것으로 보인다. 다음은 정부 대책에 대한 일문일답.

Q. 토허구역 지정 시 허가 의무는 언제부터 생기나.

A. 지정 효력은 공고일로부터 5일 후인 오는 20일부터 발생한다. 20일 이전에 계약을 체결한 경우 허가 의무나 실거주 의무는 없다. 이후 거래는 계약 전에 관할 관청의 허가를 받아야 효력이 발생한다.

Q. 규제지역으로 지정되면 정비사업이 받는 규제는 어떤 것들이 있나.

A. 재건축 조합은 조합원당 공급 주택 수가 1주택으로 제한되고, 규제지역 지정공고일 당시 조합설립이 인가된 재건축 구역과 관리 처분계획이 인가된 재개발 구역부터는 조합원 지위 양도가 제한된다.

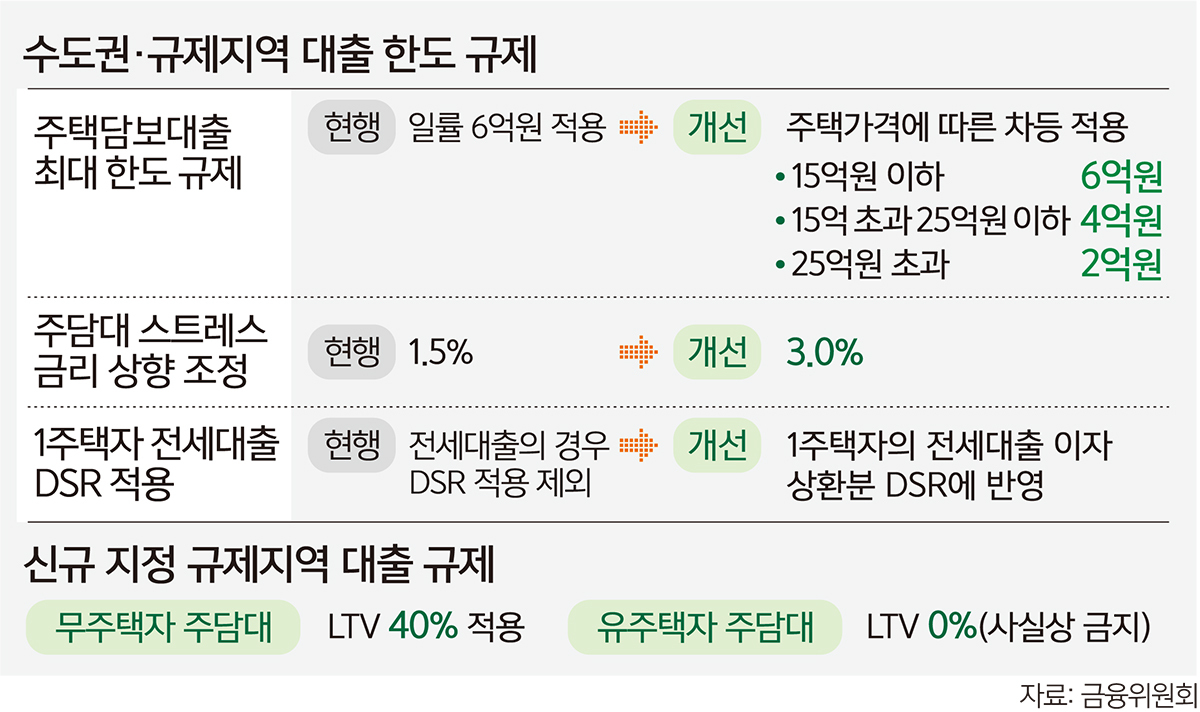

Q. 1주택자의 수도권 전세대출을 DSR에 포함하면 영향을 받는 규모와 DSR 상승폭은.

A. 현재 수도권에서 전세대출을 받는 유주택자는 연간 약 5만2000명이다. 차주가 연 소득이 5000만원이라면 전세대출 2억원을 받을 경우 DSR이 14.8%포인트, 1억원의 경우 7.4%포인트 올라 전세 이자만큼 다른 대출한도 여지가 줄어든다.

Q. 무주택자 전세대출이나 정책대출에도 DSR을 적용하나.

A. 이번 대상은 아니다. 다만 이번 대책의 효과와 가계부채·부동산 시장 상황, 서민·무주택자 주거안정에 미치는 영향을 종합해 적용 여부를 판단하겠다. 정책대출 DSR 적용은 취약계층 지원이라는 정책대출 고유의 목적, 가계부채·부동산 시장 상황, 서민·실수요자에 대한 영향 등을 종합적으로 감안해 검토할 예정.

Q.스트레스 금리 하한을 3%로 올리면 차주의 대출 한도는 어느 정도 줄어드는지.

A. 연봉 5000만원 대출자가 금리 4%, 5년 주기 변동, 30년 만기 원리금균등상환의 조건으로 15억 이하 주택을 매수하는 경우 대출 가능 금액이 3억2500만원에서 3억300만원으로 2200만원(6.6%)가량 감소한다. 같은 조건에서 변동형 대출이라면 2억9400만원에서 2억5100만원으로 4300만원(14.7%) 감소한다.

Q. 규제지역 지정 전에 중도금대출 LTV가 40%를 넘었으면 잔금대출은 40%로 제한되나.

A. 중도금대출을 증액 없이 잔금대출로 전환하면 중도금대출 취급 시점의 LTV를 적용할 수 있다.

Q. 대출한도 축소 기준이 되는 주택 가격 판단 기준은.

A. 현행 금융권의 주택가격 시가 산정 방식에 따라 판단한다. 대출 신청일 기준으로 주택가격을 판단하며, 한국부동산원 가격 또는 KB부동산시세의 ‘일반 평균가’ 등 공신력 있는 기관의 평가자료 등을 활용한다.

Q. 보유 주택의 지역과 무관하게 수도권 전세대출을 규제하면 ‘지방 처분→서울 똘똘한 한 채’ 쏠림이 심화하지 않나.

A. 전세대출을 활용한 갭투자와 가격상승 확산을 막는 취지다. 서울이든 지방이든 1주택자가 서울에서 전세대출을 받을 땐 동일 기준으로 규제한다는 관점이다.

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 미·중 희토류 전쟁](http://img.segye.com/content/image/2025/10/15/128/20251015518713.jpg

)

![[세계포럼] 정청래의 ‘집토끼론’](http://img.segye.com/content/image/2025/10/15/128/20251015518693.jpg

)

![[세계타워] 고양이 목에 방울 달 용기](http://img.segye.com/content/image/2025/10/15/128/20251015515298.jpg

)

![[한국에살며] 한국살이 17년, 추석이 즐거워](http://img.segye.com/content/image/2025/10/15/128/20251015518360.jpg

)