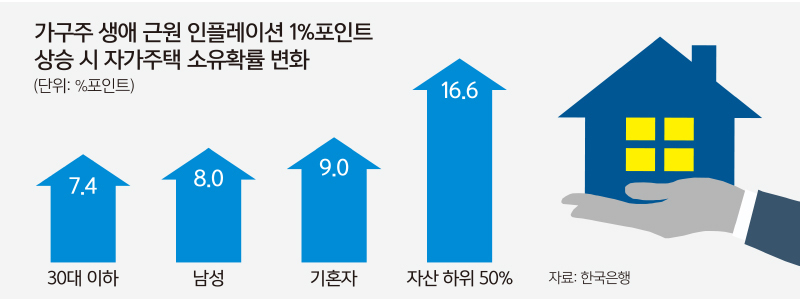

30대 이하, 근원 인플레 1%P 오를 때

자가주택 소유 확률 7.4%P 높아져

소득 하위 50%가구는 16.6%P 증가

기혼·남성일수록 주택 구입 가능성↑

부동산을 인플레 위험 헤징 수단 활용

한은 “집값 잡으려면 물가 안정 힘써야”

인플레이션(물가 상승) 경험이 주택 구입 수요를 끌어올린다는 한국은행의 연구 결과가 나왔다. 특히 30대 이하, 기혼자, 남성, 그리고 자산이 적은 가구에서 물가 상승을 겪으면 주택을 사려는 경향이 강하게 나타났다.

한은 경제연구원은 4일 ‘인플레이션 경험이 주택 수요에 미치는 영향 분석’ 보고서에서 인플레이션 경험은 실제로 주택 소유 확률에 유의미한 영향을 주며, 특히 근원 인플레이션 경험과 더 밀접하게 움직인다고 밝혔다.

분석에 따르면 평생 인플레이션 1%포인트 상승을 겪을 때 자가주택 소유 확률은 1.6%포인트 올랐고, 근원 인플레이션이 1%포인트 오르면 자가주택 소유 확률은 6%포인트나 뛰었다.

근원 인플레이션은 소비자물가지수에서 계절 요인에 민감한 농산물, 외부 충격에 민감한 석유류 등을 제외하고 산출하는 물가지수를 말한다. 이는 변동성이 심하고 공급자 측 요인에 영향을 받는 비근원 물가보다 수요자 측 요인에 따라 움직이는 근원 물가 상승을 경험할 때 가계의 주택 구입 수요가 늘어났음을 의미한다.

가구 특성별로 보면 가구주의 연령대가 30대 이하인 경우 근원 인플레이션 경험이 1%포인트 오를 때 자가주택 소유 확률은 7.4%포인트 상승하는 것으로 분석됐다. 40대 이상은 통계적으로 유의미한 수요 변화가 없었다.

총자산을 기준으로 나누면 하위 50% 가구는 근원 인플레이션 경험이 1%포인트 오를 때 자가주택 소유 확률이 16.6%포인트 높아지는 것으로 나타났다. 총자산이 작아 고가의 주택을 구입하기 쉽지 않은 가계일수록 인플레이션에 따른 주택가격 상승 가능성에 대비하기 위해 주택을 구매할 가능성이 크다는 것이다. 또 다주택자 주택 소유 제한 정책 등이 총자산이 많은 가계의 자가주택 소유 여부에 영향을 미쳤을 수 있다고 보고서는 짚었다.

이 외에도 기혼자일수록, 남성일수록, 가족 규모가 클수록 인플레이션을 경험하면 주택을 구매할 가능성이 높아지는 것으로 나타났다. 남성은 근원 인플레이션 경험이 1%포인트 상승할 때 자가주택 소유 확률이 8%포인트, 기혼 가구주는 같은 조건에서 9.0%포인트 올라갔다.

보고서를 작성한 최영준 거시경제연구실 연구위원은 “40·50대의 자산이 많은 가계를 중심으로 부동산을 소유하는 경우가 많을 것 같은데, 분석 결과를 보면 높은 인플레이션을 경험한 30대 이하가 소위 ‘영끌’(영혼까지 끌어모은 대출)로 자기 자산가치를 잃지 않기 위해 부동산을 소유할 가능성이 있는 것으로 나타났다”고 설명했다.

이어 “부동산 정책, 조세 정책 등도 당연히 영향을 미쳤겠지만, 과거의 인플레이션 경험, 즉 인플레이션이 올라가면 화폐가치가 내려간다는 그 큰 흐름이 영향을 미쳤다고 해석할 수 있다”고 덧붙였다.

일반적으로 물가 상승기에는 화폐가치가 떨어지면서 주택과 같은 실물 자산은 인플레이션을 반영해 가격이 상승한다고 알려져 있다. 부동산이 인플레이션의 위험을 피하는(헤징) 수단으로 활용되는 것이다. 하지만 30대 이하에서 인플레이션에 따라 주택구입 수요가 높아진 것은 미국 등과 비교되는 우리나라의 특징이라고 보고서는 설명했다.

최 연구위원은 “높은 인플레이션 경험에 따른 주택 수요 증가를 방지하기 위해서는 정책당국이 주로 수요 측면의 근원 인플레이션에 초점을 두고 물가 안정에 힘써야 한다는 것을 시사한다”고 말했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 모욕 주기 외교의 결과는?](http://img.segye.com/content/image/2025/03/04/128/20250304520332.jpg

)

![[데스크의 눈] 가진 카드 없는 국가의 한계](http://img.segye.com/content/image/2025/01/01/128/20250101500168.jpg

)

![[오늘의시선] 상법개정안의 착시효과](http://img.segye.com/content/image/2025/03/04/128/20250304519656.jpg

)

![[김상미의감성엽서] 소소한 독백](http://img.segye.com/content/image/2025/03/04/128/20250304519674.jpg

)