넘치는 돈 투자·소비 연결안돼 통상 경기가 허약할 때 금리인하는 자연스러운 처방이다. 그러나 만병통치약일 수 없다. 최근 “통화정책만으로는 성장세 회복에 한계가 있다”는 이주열 한국은행 총재의 반복되는 발언도 같은 맥락이다. 더욱이 경제가 ‘유동성 함정’(liquidity trap)에 빠져 있다면 틀린 처방이 될 수도 있다. 목표로 삼았던 소비와 투자의 진작 효과는 나타나지 않고 구조조정 지연이나 자산거품과 같은 부정적 효과만 두드러질 수 있기 때문이다. 유동성 함정이란 금리인하, 재정지출 확대로 시장에 유동성(돈)을 주입해도 기업의 생산과 투자, 가계 소비로 연결되지 않는 상태를 말한다.

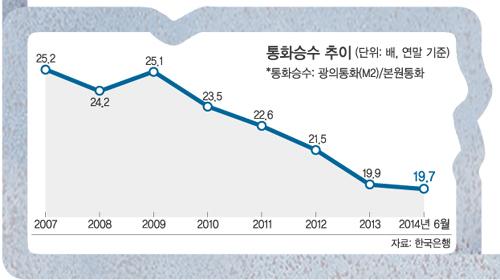

통화승수 하락이 곧 유동성 함정을 의미하는 것은 아니다. 김수영 한은 금융시장팀 과장은 “통화정책이 통화량 중심인 과거에는 통화승수의 하락을 ‘돈맥경화’로 해석할 수도 있었지만 금리 중심 체제인 현재는 적합하지 않은 해석”이라고 말했다. 그러나 김 과장은 “유동성 함정에 빠져 있다면 결과적으로 통화승수가 하락하는 흐름을 보일 수는 있다”고 덧붙였다.

대기업의 넘쳐나는 유동성도 징표다. 한국거래소에 따르면 코스피 상장 기업의 6월 말 기준 유보율은 1092.9%에 달한다. 자본금의 11배나 되는 돈을 투자하지 않고 쌓아놓는 기업들에 금리인하는 투자유인의 ‘당근’이 될 리 없다.

전문가들 사이에서 유동성 함정 우려가 나온 것은 어제오늘의 일이 아니다. 박승 전 한은 총재는 지난해 봄 기준금리 인하 압박이 커질 당시부터 유동성 함정을 이유로 금리인하에 부정적이었다. 지난 8월 한은 금융통화위원회가 기준금리를 인하했을 당시에도 유일하게 ‘동결’을 주장한 문우식 금통위원이 유동성 함정을 거론했다. 8월 금통위 의사록을 보면 문 위원은 “현재 우리나라 상황에서는 유동성 함정 등으로 인해 금리인하의 효과가 크게 제약될 수 있다”고 주장했다. 또 같은 이유로 “금리인하가 기업들의 이익만 높이고 투자확대를 유도하지 못한 채 심리적 효과 이상을 거두기 어렵다”고 말했다.

그럼에도 경기부양 수단을 총동원하려는 ‘최경환노믹스’ 영향으로 시장에 추가 기준금리 인하 기대감은 적잖다. KDB대우증권은 한은 금통위가 15일 기준금리를 추가로 내릴 것으로 예상하는 등 연내 추가 인하 예상이 꼬리를 문다. 무엇보다 한은 금통위의 기류에서도 추가 인하 가능성이 엿보인다. 그럴수록 금리인하의 명분을 약화시키는 유동성 함정 징후들도 점점 더 부각될 전망이다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 윤 대통령의 머그샷](http://img.segye.com/content/image/2025/01/19/128/20250119516620.jpg

)

![[특파원리포트] ‘메이드 인 차이나’의 전방위 공습](http://img.segye.com/content/image/2025/01/19/128/20250119516540.jpg

)

![[김정식칼럼] 저성장 함정에서 벗어나려면](http://img.segye.com/content/image/2025/01/19/128/20250119516487.jpg

)

![[김정기의호모커뮤니쿠스] 위협 메시지의 장래](http://img.segye.com/content/image/2025/01/19/128/20250119516496.jpg

)