브레이크 없는 가계빚 증가세… 연말까지 1200조 넘어서나

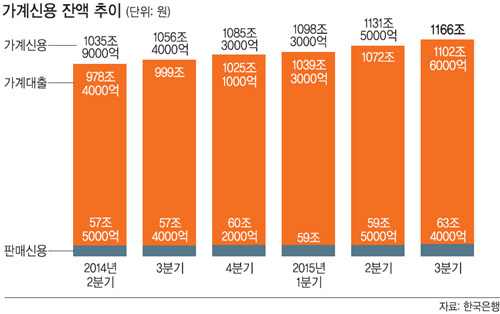

24일 한국은행이 발표한 ‘2015년 3분기중 가계신용(잠정)’ 자료에 따르면 3분기 말 기준 가계신용(가계대출+판매신용) 잔액은 1166조원으로 2분기 말보다 34조5000억원 증가했다. 지난 7∼9월 3개월간 평균 11조원씩 늘어나며 올해 2분기(33조2000억원)의 분기별 최대 증가폭 기록을 갈아치운 것이다. 이런 추세라면 올해 가계부채가 총 1200조원을 넘어설 가능성이 크다.

3분기에도 가계빚 증가를 주도한 것은 주택담보대출이었다. 은행 등 예금취급기관과 주택금융공사, 주택도시기금이 취급한 주택담보대출은 20조400억원이나 증가했다.

제2금융권의 대출도 크게 늘었다. 상호저축은행, 신용협동조합, 상호금융, 새마을금고 등 비은행 예금취급기관의 가계대출은 올 3분기에 6조3244억원 증가, 2014년 2분기(6조3539억원) 이후 5분기 만의 최대 증가폭을 기록했다.

제2금융권은 보통 은행보다 대출금리가 높은데, 상대적으로 신용등급이 낮은 서민이나 은행권에서 대출 한도가 더 이상 나오지 않아 추가 대출을 받으려는 다중채무자들이 많이 이용한다는 점에서 우려스러운 대목이다. 가계대출 외에 신용, 할부금융 등을 합친 판매신용 잔액은 63조4000억원으로 2분기 말보다 3조9000억원(6.6%) 급증했다. 3분기 기준으로는 가장 큰 증가폭이다.

신성욱 한국은행 금융통계팀 과장은 “3분기에 메르스(중동호흡기증후군) 여파에서 벗어나고 정부의 개별소비세 인하 등의 소비확대 대책으로 소비지출이 커진 것으로 보인다”고 설명했다.

한국의 경제규모 대비 가계 부채는 신흥국 중 최고수준이다. 국제금융협회(IIF)에 따르면 한국은 올해 1분기 기준으로 18개 신흥국 중 국내총생산(GDP) 대비 가계부채 비율이 84%로 가장 높다. 가처분소득 대비 가계대출 비율도 2008년에는 144.3%에서 지난해에는 164.2%로 늘며 경제협력개발기구(OECD) 평균(132%)을 훌쩍 넘어섰다. 다만, 이 같은 부채 증가속도를 감당할 수 있었던 것은 유례없는 저이자 덕분이었다.

그러나 미국이 12월부터 금리를 올리기 시작하면 사정이 달라진다. 우리나라도 시차를 두고 금리인상에 나설 수밖에 없고 가계의 부담은 가중될 수밖에 없다. 특히 자영업자 대출이 급증하는 점도 우려를 키운다. 자영업자 대출은 기업대출 통계에 포함되지만, 가계와 연관성이 높아 가계대출에 포함시킬 경우 가계부채가 1600조원을 넘어설 것이라는 분석도 나온다.

문제는 가계부채 증가세를 잡을 뾰족한 해법이 없다는 것이다. 내년부터 시행되는 가계부채 대책은 부동산 시장의 ‘밀어내기 분양’과 은행권의 ‘대출상품 절판 마케팅’에 이용되며 부작용이 적지 않다.

가계부채가 계속 불어나면 결국 소비를 위축시켜 경제성장의 발목을 잡을 것이라는 우려도 나온다. 이준협 현대경제연구원 경제동향분석실장은 “가계는 보통 원리금 상환 후 남는 돈으로 소비하게 되는데 가계부채 급증에 따른 소비위축은 이미 심각한 수준”이라며 “내수부진 장기화로 자영업자의 가계부채가 새로운 뇌관으로 부상할 수 있다”고 말했다.

김수미 기자 leolo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 윤 대통령의 머그샷](http://img.segye.com/content/image/2025/01/19/128/20250119516620.jpg

)

![[특파원리포트] ‘메이드 인 차이나’의 전방위 공습](http://img.segye.com/content/image/2025/01/19/128/20250119516540.jpg

)

![[김정식칼럼] 저성장 함정에서 벗어나려면](http://img.segye.com/content/image/2025/01/19/128/20250119516487.jpg

)

![[김정기의호모커뮤니쿠스] 위협 메시지의 장래](http://img.segye.com/content/image/2025/01/19/128/20250119516496.jpg

)