은행 가계대출 9.3조↑… 37개월래 최대폭

2단계 DSR 규제 앞두고 대출 수요 몰려

휴가 자금·주식 투자로 신용대출 1.1조↑

한은 “규제효과 가시화 땐 9월 축소 예상”

금융권 가계대출 9.8조↑… 주담대가 견인

BIS “한국 민간부채, 경제성장 저해” 지적

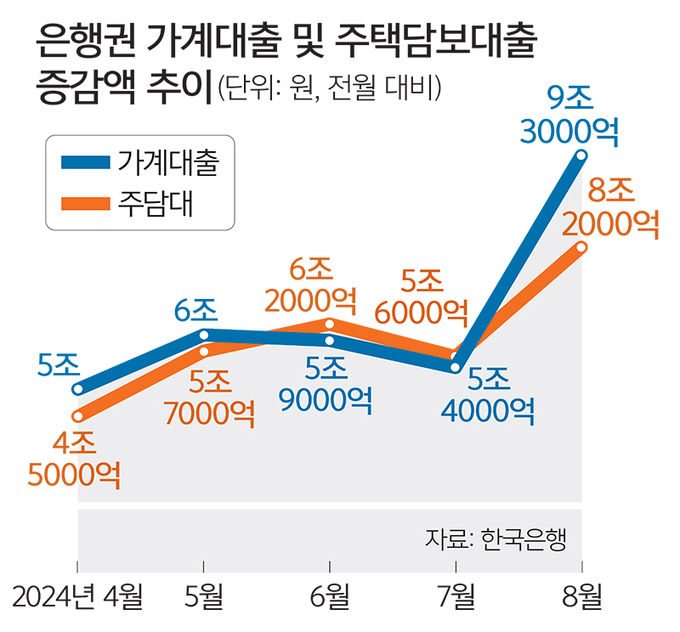

지난달 은행권 주택담보대출이 2004년 통계 집계 이후 최대 규모로 증가했다. 서울 등 수도권을 중심으로 최근 주택 거래가 늘어난 데다 9월 2단계 스트레스 총부채원리금상환비율(DSR) 규제 시행을 앞둔 ‘막차’ 수요까지 몰린 탓이다. 금융당국의 압박에 은행들은 대출 금리 인상에 이어 만기·한도 제한 등 가계대출 조이기에 한창이지만, 실제 효과는 이달이 지나서야 나타날 것으로 보인다. 국제결제은행(BIS)은 가계부채 급증이 경제성장을 저해하고 있다는 분석을 내놨다.

11일 한국은행에 따르면 8월 말 기준 예금은행의 가계대출(정책 모기지론 포함) 잔액은 1130조원을 기록하며 전월 대비 9조3000억원 늘어났다. 2021년 7월(+9조7000억원) 이후 3년1개월 만에 가장 많이 증가했다. 은행권 가계대출은 지난 3월 전월 대비 1조7000억원 감소 후 4월 들어 5조원 증가로 반등한 뒤 5개월째 증가세를 이어갔다.

전세자금대출을 포함한 주택담보대출(8월 말 잔액 890조6000억원)이 8조2000억원 늘면서 전체 가계대출 증가세를 이끌었다. 이로써 18개월 연속 증가한 은행권 주담대는 역대 최대폭으로 치솟았다. 신용대출 등 기타 대출(8월 말 잔액 238조4000억원)도 1조1000억원 늘었다.

박민철 한은 시장총괄팀 차장은 가계대출 증가세에 대해 “5∼6월 늘어난 서울 주택 매매가 2∼3개월 시차를 두고 주담대 증가로 이어진 게 가장 주된 요인”이라며 “대출 규제 도입에 따른 선(先)수요의 영향도 어느 정도 있었고, 휴가철 자금 수요와 주식 저가 매수에 따라 신용대출도 늘었다”고 설명했다. 이어 “9월 이후 정부의 대책 효과가 가시화할 것으로 기대되고, 은행권의 가계대출 관리 노력도 이어지고 있다”며 “휴가 자금, 주식 저가 매수 등의 일시적 요인도 사라지면 9월 가계대출 증가폭은 8월보다 축소될 것으로 본다”고 내다봤다.

은행과 제2금융권을 포함한 금융권 전체의 가계대출도 대폭 확대됐다.

금융위원회·금융감독원에 따르면 지난달 금융권 전체 가계대출은 전월 대비 9조8000억원 늘었다. 2021년 7월(+15조3000억원) 이후 가장 큰 증가폭이다.

특히 주담대 증가 규모가 지난 7월 5조4000억원에서 한 달 만에 8조5000억원으로 뛰어올랐다. 7월 들어 2000억원 줄었던 신용대출 등 기타대출도 1조3000억원 증가로 반등했다.

제2금융권 가계대출은 주담대(+3000억원)와 기타대출(+2000억원) 모두 전월 대비 증가세로 전환했다. 2금융권 가운데 보험(+3000억원)·여신전문금융사(+7000억원)·저축은행(+4000억원)에서 가계대출이 늘었다. 상호금융(농협·신협·수협·산림조합·새마을금고 -1조원)만 감소세를 유지했다.

금융당국은 “이달부터는 2단계 스트레스 DSR 시행과 함께 은행권도 자율적인 관리 노력을 강화하고 있는 만큼 가계부채 증가세가 다소 완화될 것으로 기대한다”며 “다만 가을철 이사 수요 및 부동산 가격 상승세, 금리 인하 기대감 등으로 언제든지 증가세가 확대될 수 있는 만큼, 주담대뿐 아니라 풍선효과가 우려되는 신용대출과 2금융권 대출 등의 증가 양상과 추이를 면밀히 모니터링할 것”이라고 밝혔다.

가계부채가 도를 넘는 수준으로 폭증하면 가계 소비를 제약하는 만큼 경제성장에 악영향을 끼친다.

각국 중앙은행의 ‘중앙은행’이라 불리는 BIS는 최근 발표한 정례 보고서에서 “대부분의 신흥국은 아직 민간신용 증가가 성장을 촉진하는 영역에 있지만, 아시아 국가들은 저해하기 시작하는 변곡점에 다다랐다”며 “한국과 중국은 국내총생산(GDP) 대비 민간신용 비율이 100%선을 웃돌면서 경제성장률도 정점을 찍어 역U자형 곡선과 일치했다”고 평가했다. 민간신용은 금융기관을 뺀 기업, 가계 등 민간 비금융부문의 부채를 가리킨다. 한국의 GDP 대비 민간신용 비율은 지난해 말 222.7%(BIS 기준)에 달한다. 가계부채는 100.5%, 기업부채가 122.3%로 나타났다.

한편 예금은행의 기업대출도 8월 한 달 7조2000억원(잔액 1311조9000억원) 늘었다. 다만 7월(+7조8000억원)보다 증가폭은 줄었다. 대기업과 중소기업 대출이 각각 1조9000억원, 5조3000억원 증가했다. 중소기업 가운데 개인사업자 대출도 8000억원 불었다.

예금은행 수신은 지난달 21조5000억원(8월 말 잔액 2371조9000억원) 늘었다. 은행권의 예금 유치 필요성, 예금 금리 고점 인식 등에 힘입어 법인 자금을 중심으로 상당폭 증가한 것으로 한은은 분석했다.

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] ‘드론 받이’ 된 북한군](http://img.segye.com/content/image/2024/12/19/128/20241219519153.jpg

)

![[기자가만난세상] 1000년 전 유물, 일제의 광기](http://img.segye.com/content/image/2022/07/11/128/20220711522634.jpg

)

![[세계와우리] 시리아 반군 승리가 러에 뼈아픈 이유](http://img.segye.com/content/image/2024/11/14/128/20241114520662.jpg

)

![[성백유의스포츠속이야기] 농구대통령 허재는 어디에?](http://img.segye.com/content/image/2024/12/19/128/20241219516392.jpg

)