저금리 기조 장기화로 보험사의 고민이 깊어지고 있는 가운데 보험사들은 수익성에 도움이 되는 보장성 상품 비중을 확대하고 있다. 이런 보장성보험의 대표적 상품이 바로 종신보험이다.

종신보험이 생명보험업계 주력상품으로 다시 떠오른 된 이유는 불경기로 인해 가입할 수 있는 보험이 한정적이라는 점이 가장 주요하다. 종신보험은 보장성보험이지만 납입보험료가 많아 이를 재원으로 연금으로 활용할 수도 있으며, 특약을 통해 건강 보장도 가능하다.

21일 보험업계에 따르면 지난 4월 이후 신개념의 종신보험이 잇따라 출시되고 있다. 같은 사망보험금을 보장받기 위한 보험료 차액은 30%에 달한다. 동일한 사망보장을 받기 위해 납입하는 보험료에서 큰 차이가 발생하는 것.

그러나 납입하는 보험료뿐만 아니라 주요 특징을 확인한 후 가입해야 한다는 게 전문가들의 공통된 의견이다.

신개념 종신보험들은 사망보험금을 활용해 노후 생활금 등으로 활용할 수 있는 것은 물론 적립보험금을 연금 등으로 돌릴 수도 있다. 사망보험금을 먼저 찾아 쓴 후 다시 채워 넣을 수 있는 기능도 있다.

보험업계 관계자는 “2000년 초반 종신보험은 사망보험금만 보장했으나 현재 종신보험은 사망보험금은 물론 보험적립금을 다양하게 활용할 수 있도록 했다”며 “보험료도 중요하지만 어떤 기능을 품고 있는지도 반드시 살펴보고 가입해야 한다”고 말했다.

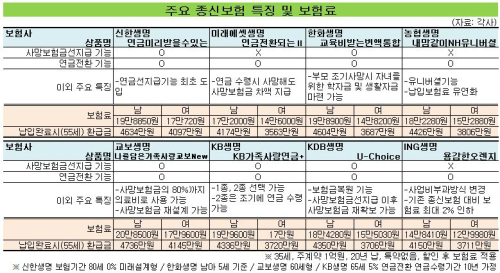

올해 4월에만 신한생명 ‘연금미리받을수있는종신보험’, 미래에세생명 ‘연금전환되는Ⅱ종신보험’, 한화생명 ‘교육비받는 변액통합종신보험’, NH농협생명 ‘내맘같이NH유니버셜종신보험’, 교보생명 ‘나를담은가족사랑교보New종신보험’ 등에서 출시했다.

6월에는 KB생명 ‘KB가족사랑연금+종신보험’, KDB생명 ‘U-Choice 종신보험’을 출시했다.

이어 7월에는 동부생명 ‘연금받을수있어행복한종신보험’, ING생명 ‘용감한오렌지종신보험’을 출시했다.

이들 상품은 모두 이전에 볼 수 없었던 특징을 가지고 있다. 사망보험금을 보장하는 종신보험 기본의 목적에 부합하는 것은 물론 사망보험금을 연금으로 활용하거나 사용한 사망보험금을 다시 채워 넣을 수도 있다.

보험업계 관계자는 “종신보험은 어린 자녀가 있는 가장이 주로 가입한다”며 “과거 2000년 초반에 종신보험이 큰 인기를 끈 이후 약 10년이 지났다. 현재 35세 전후 가장은 종신보험 미가입자가 많다”고 말했다. 이어 “35세 전후 가장에게 신개념 종신보험이 좋은 반응을 얻고 있다”며 “보험상품이 복잡하기 때문에 종신보험에 특약을 조합한 상품 하나만 가입해 대부분의 위험을 보장받으려 하는 소비자가 많다”고 설명했다.

세계파이낸스는 보험소비자의 편의를 위해 주요 보험사의 신개념 종신보험의 보험료, 해지환급금은 물론 주요 특징을 비교했다.

최근 출시된 상품 대부분이 사망보험금선지급 기능을 보유하고 있었다. 사망보험금선지급은 사망 시에 받을 수 있는 사망보험금을 재원으로 생전에 활용할 수 있는 기능이다. 최근 출시된 8개 종신보험 중에 5개 상품이 이런 기능을 품고 있다.

연금전환 기능도 있다. 이는 종신보험의 적립보험금을 연금으로 전환할 수 있는 기능이다. 모든 상품이 연금전환이 가능했다.

보험업계 관계자는 “사망보험금선지급과 연금전환 기능은 비슷하지만 활용하는 재원이 다르다”고 말했다. 이어 “일반적으로 장수리스크를 대비하는 것은 연금전환 기능이 유리하며, 저금리가 지속되고 80세 이후에 전환한다면 사망보험금선지급을 받는 게 더 좋을 수도 있다”고 말했다.

일부 종신보험은 노후보장 기능 이외의 기능도 있다.

신한생명 ‘연금미리받을수있는종신보험’은 국내 최초로 종신보험의 사망보험금을 재원으로 55세 이후에 20년 동안 연금 등 생활자금으로 활용할 수 있는 기능을 품고 있다. 사망보험금을 선지급 받다 사망할 경우 나머지 사망보험금을 유가족에게 지급한다.

미래에셋생명 ‘연금전환되는종신보험Ⅱ’는 은퇴연금전환특약을 통해 연금수령 중 사망 시에도 연금액과 사망보험금의 합산금액으로 기존 사망보험금 전액을 보장받을 수 있도록 설계됐다. 사망보험금 1억원을 가입한 고객이 연금으로 5000만원을 수령 후 사망한다면, 사망보험금으로 나머지 5000만원이 보상된다. 사망보험금 선지급형 종신보험들은 사망보험금을 노후 생활자금 등으로 활용할 경우 받는 총액이 사망보험금 총액보다 작아지는 단점이 있다.

교보생명은 사망보험금 선지급 기능은 물론 사망보험금의 80%까지 의료비로 생전에 사용할 수 있으며, 사망보험금을 유가족 상황에 맞게 자유롭게 재설계할 수 있다.

한화생명 ‘교육비받는변액통합종신보험’은 자녀가 학창시절에 사망 시 교육비 등으로 최대 6억200만원(보험가입금액 1억원 기준)을 수령할 수 있다. 부모가 조기에 사망하면 일시에 사망보험금 5000만원, 초등 6년은 매월 200만원, 중고등 6년은 300만원, 대학 4년은 400만원씩 지급한다.

KB생명 ‘KB가족사랑연금+종신보험’은 사망보험금 선지급 기능에 체증형을 더했다. 이를 통해 선지급 받을 수 있는 사망보험금을 유연하게 활용할 수 있다.

KDB생명 ‘U-Choice종신보험’은 사망보험금선지급 기능으로 사망보험금을 생존 시에 당겨쓰더라도 다시 사망보험금을 채워 넣는 ‘보험금 복원’ 기능을 추가한 상품이다. 종신보험 가입이 어려운 노후에 종신보험 신규 상품을 다시 가입할 수 있는 효과다.

ING생명 ‘용감한오렌지종신보험’은 업계 최초 저해지형 종신보험이다. 이전 상품은 소비자가 납입할 보험료를 산출할 때 예정이율, 예정위험률, 예정사업비 등 3가지를 고려하지만 이 상품은 예정해지율을 추가적으로 반영했다. 이를 통해 보험료를 기존 상품 대비 최대 25% 이상 낮췄다.

보험업계 관계자는 “10여년 전 출시된 종신보험은 사망보험금만 보장되는 등 상품 구조가 단순했다. 하지만 최근 출시되는 종신보험은 사망보험금은 물론 여러 기능이 추가되었다”며 “동일한 보장을 받을 때 보험료 수준을 파악하는 것도 중요하지만 주요 특징도 반드시 확인해 본인에게 맞는 상품을 찾아야 한다”고 조언했다.

김승동 기자 01087094891@segyefn.com

<남성뉴스>

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 예측불허 콘클라베](http://img.segye.com/content/image/2025/04/29/128/20250429520667.JPG

)

![[데스크의 눈] 대통령 집무실 이전, 최선입니까](http://img.segye.com/content/image/2024/11/13/128/20241113500131.jpg

)

![[오늘의시선] SKT 해킹, 공포 아닌 냉정함이 필요하다](http://img.segye.com/content/image/2025/04/29/128/20250429520417.JPG

)

![[김상미의감성엽서] 51년 만에 돌아온 책](http://img.segye.com/content/image/2025/04/15/128/20250415519965.jpg

)